")

წარმოგიდგენთ საერთაშორისო სავალუტო ფონდის (IMF) წამყვანი ეკონომისტებისა და თანამდებობის პირების ამავე ორგანიზაციის ჟურნალ Finance & Development-ის ივნისის ნომერში გამოქვეყნებული კვლევის შეჯამების თარგმანს. აღნიშნული კვლევის შეჯამება ასევე გამოქვეყნდა სავალუტო ფონდის ვებგვერდზეც.

ავტორები:

Jonathan D. Ostry – საერთაშორისო სავალუტო ფონდის ეკონომისტი. ის გახლავთ IMF-ის კვლევითი დეპარტამენტის დირექტორის მოადგილე. დამთავრებული აქვს ოქსფორდის უნივერსიტეტი, ლონდონის ეკონომიკური სკოლა (LSE) და ჩიკაგოს უნივერსიტეტი.

Prakash Loungani – საერთაშორისო სავალუტო ფონდის კვლევითი დეპარტამენტის უფროსი მრჩეველი. ასევე გახლავთ IMF-ის კვარტარული ჟურნალის Finance & Development-ის თანარედაქტორი. სწავლობდა როჩესტერის უნივერსიტეტში. ასწავლის ვანდერბილტის უნივერსიტეტსა და ჯონ ჰოპკინსის უნივერსიტეტში.

Davide Furceri – საერთაშორისო სავალუტო ფონდის ეკონომისტი. ის გახლავთ ეკონომიკის დოქტორი ილინოისის უნივერსიტეტსა და პალერმოს უნივერსიტეტში. მანამდე ის მუშაობდა ევროპის ცენტრალური ბანკის ფისკალური პოლიტიკის განყოფილებაში.

თარგმანი შეასრულა და კომენტარები დაურთო გოჩა გუნავამ.

© European.ge

ეკონომიკური ზრდის ნაცვლად, ზოგიერთმა ნეოლიბერალურმა პოლიტიკამ უთანასწორობა გაზარდა, რამაც თავის მხრივ რისკის ქვეშ დააყენა გრძელვადიანი განვითარება.

1982 წელს მილტონ ფრიდმანმა ჩილეს ეკონომიკა გამოაცხადა როგორც „ეკონომიკური სასწაული.“ ამ განცხადების გაკეთებამდე ათი წლით ადრე, ჩილემ დაიწყო პოლიტიკის გატარება, რომელიც შემდეგ მისაბაძი გახდა მსოფლიოს მრავალი ქვეყნისათვის. ნეოლიბერალური დღის წესრიგი, როგორც ამ პოლიტიკას უწოდეს არა მისმა ავტორებმა, არამედ კრიტიკოსებმა, გულისხმობს: პირველი – კონკურენციის გაძლიერებას – რაც უნდა განხორციელდეს საშინაო ბაზრების, მათ შორის ფინანსური ბაზრების, დერეგულაციითა და გახსნილობით და მეორე – სახელმწიფოს როლის შემცირება, რაც უნდა განხორციელდეს სახელმწიფო ქონების პრივატიზაციითა და სახელმწიფოს უნარის – ჰქონდეს დეფიციტური ბიუჯეტი და გაზრდილი საგარეო ვალი – შეზღუდვით.

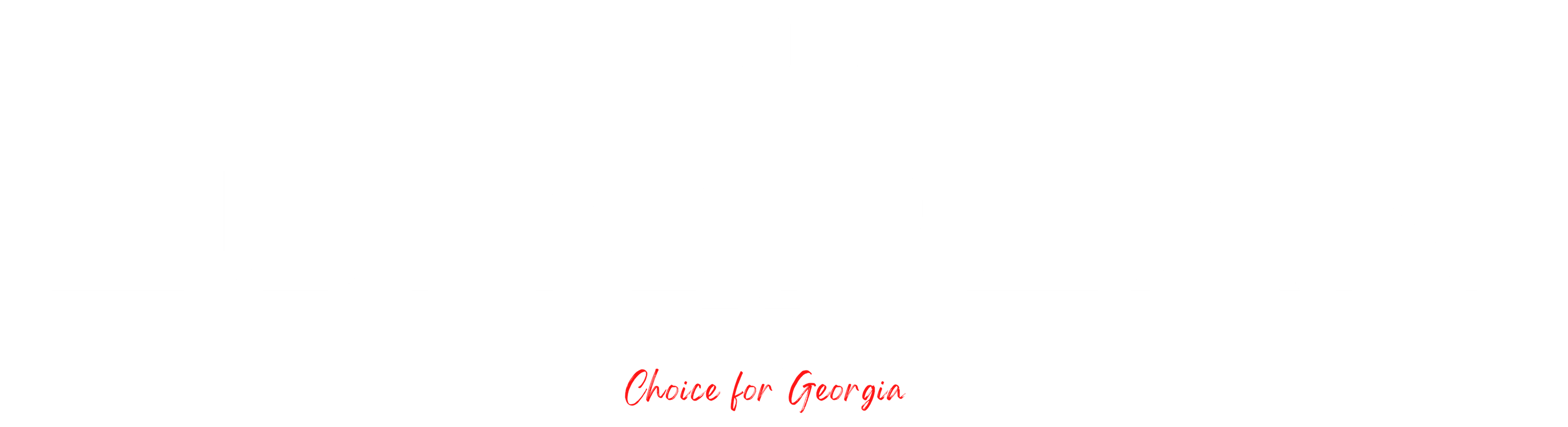

ნეოლიბერალიზმისაკენ სწრაფვა მსოფლიოში ფართოდ გავრცელდა 1980-იანი წლებიდან, როდესაც დაიწყეს კომპოზიტური ინდექსებით იმის გარკვევა, თუ რომელმა ქვეყანამ, ეკონომიკის რომელ სფეროში, რამდენად კარგად დანერგა კონკურენცია ეკონომიკური ზრდის მიზნით. როგორც I გრაფიკის მარცხენა პანელში არის ნაჩვენები, ჩილეს ეკონომიკურ ბიძგს 1982 წლამდე, თითქმის ათი წლით უფრო ადრე ჰქონდა ადგილი, რასაც მოჰყვა ისეთი პოლიტიკური ცვლილებები, რომლებმაც ჩილე სულ უფრო და უფრო დააახლოვა ამერიკასთან. მსოფლიოს სხვა ქვეყნებშიც, ამ დროს იწყება ნელ-ნელა ნეოლიბერალური პოლიტიკის გატარება (იხ. გარფიკი 1, მარჯვენა პანელი).

ნეოლიბერალურ დღის წესრიგში მრავალი ისეთი რამეა, რამაც შეიძლება მართლა მოგხიბლოთ. მაგალითად, გლობალური ვაჭრობის გაფართოებამ მილიონობით ადამიანი იხსნა უკიდურესი გაჭირვებისაგან; პირდაპირი უცხოური ინვესტიციები, ხშირ შემთხვევაში წარმოადგენდნენ თანამედროვე ტექნოლოგიებისა და “ნოუ-ჰაუს” გადაცემის ეფექტურ საშუალებას განვითარებადი ქვეყნებისადმი; სახელმწიფო საწარმოების პრივატიზაციამ, ხშირ შემთხვევაში, გამოიწვია უფრო ეფექტური მომსახურების მიწოდება ბაზარზე და მთავრობების საბიუჯეტო ტვირთების შემსუბუქება.

თუმცა, ნეოლიბერალური დღის წესრიგის მრავალმა ასპექტმა ვერ მოიტანა ის შედეგები, რასაც მისგან ელოდნენ მისი ავტორები. ჩვენი შეფასება ამ შემთხვევაში, შემოიფარგლება ნეოლიბერალური ხასიათის ორი პოლიტიკით გამოწვეული ეფექტებით, კერძოდ:

- კაპიტალის მიერ ქვეყნის საზღვრების გადალახვაზე შეზღუდვების მოხსნით (ე.წ. კაპიტალის მოძრაობის ლიბერალიზაცია) გამოწვეული ეფექტებისა და

- საბიუჯეტო სახსრების კონსოლიდაციით (რომელსაც ხანდახან „მომჭირნეობის“ (“austerity”) პოლიტიკასაც ეძახიან) გამოწვეული ეფექტების განხილვით, რაც საბიუჯეტო დეფიციტისა და საგარეო ვალების შემცირებას გულისხმობს.

ასეთი სპეციფიკური პოლიტიკების (და არა მთელი ნეოლიბერალური დღის წესრიგის) შეფასებას მივყავართ სამი საგანგაშო დასკვნის გაკეთებამდე:

- ეკონომიკური ზრდის კუთხით მიღწეული წარმატებების დანახვა ძალიან ძნელია, როდესაც საქმე გაქვს მსოფლიოს ქვეყნების მრავალ დაჯგუფებასთან;

- დანაკარგები განსაკუთრებით თვალში საცემია უთანასწორობის ზრდის ფონზე. ასეთი დანაკარგები გამოხატავენ კომპრომისს ეკონომიკურ ზრდასა და ნეოლიბერალური დღის წესრიგის სამართლიანობის ზოგიერთ ასპექტს შორის.

- მზარდი უთანასწორობა, თავის მხრივ, ხელს უშლის ეკონომიკური განვითარების მდგრადობას. იმ შემთხვევაშიც კი, როდესაც ეკონომიკური ზრდა წარმოადგენს ნეოლიბერალური დღის წესრიგის ერთადერთ და მთავარ მიზანს, მისმა მესვეურებმა მაინც უნდა მიაქციონ ყურადღება ქონების გადანაწილებით გამოწვეულ ეფექტებს.

„საქმე გაიხსნა და დაიხურა“ ანუ ვითარება ნათელია[1]

როგორც მორის ობსტფელდი (Maurice Obstfeld 1998) შენიშნავს, „ეკონომიკური თეორია არანაირ საფუძველს არ იძლევა ეჭვი შევიტანოთ კაპიტალის მოძრაობის (capital account) ლიბერალიზაციის პოტენციურ უპირატესობაში,“ რომელსაც ხანდახან ფინანსურ გახსნილობასაც ეძახიან. იგი საშუალებას აძლევს კაპიტალის საერთაშორისო ბაზარს მიმართოს მსოფლიო დანაზოგები დედამიწის იმ კუთხეებისაკენ, სადაც მათი ეფექტური გამოყენება შეიძლება. მწირი კაპიტალის შემყურე განვითარებად ეკონომიკებს შეუძლიათ საკუთარი დანაზოგების მკვეთრი გაზრდის გარეშე ისესხონ ფული და ხელი შეუწყონ ეკონომიკურ ზრდას. მაგრამ, ობსტფელდმა ასევე მიუთითა იმ „საშიშროებების“ შესახებ, რომლებიც შეიძლება თან ახლდეს ქვეყნების გახსნილობას უცხოური საფინანსო ნაკადების წინაშე და მივიდა იმ დასკვნამდე, რომ „რეალურ სამყაროში შეუძლებელია სარგებლებისა და რისკების განცალკევება.“

ამასთანავე, აღმოჩნდა, რომ ეს მოსაზრება ნამდვილად შეესაბამება სიმართლეს. კავშირი ფინანსურ გახსნილობასა და ეკონომიკურ ზრდას შორის ნამდვილად რთული ხასიათისაა. კაპიტალის ზოგიერთი ნაკადები, მაგალითად პირდაპირი უცხოური ინვესტიციები, რომლებიც მოიცავენ ტექნოლოგიებისა თუ ადამიანური კაპიტალის გადაცემას – ჩანს, რომ მართლა უზრუნველყოფენ გრძელვადიან განვითარებას.

მაგრამ, სხვა ნაკადების ზემოქმედება, მაგალითად პორტფელური ინვესტიციები ან საბანკო საქმიანობა, ან კიდევ ცხელი ანუ სპეკულაციური ფინანსური ნაკადები – როგორც ჩანს არც ეკონომიკურ სტიმულირებას უწყობენ ხელს და არც ქვეყნებს აძლევენ საშუალებას უკეთესად გადაანაწილონ რისკები თავიანთ სავაჭრო პარტნიორებთან (Dell’Ariccia და სხვები, 2008; Ostry, Prati, და Spilimbergo, 2009). ეს კი იმაზე მეტყველებს, რომ ეკონომიკური ზრდა და კაპიტალის ნაკადებისაგან მიღებული სარგებლები დამოკიდებულია იმაზე, თუ რომელი ტიპის ნაკადია განხილვის საგანი; იგი ასევე შეიძლება დამოკიდებული იყოს იმ ინსტიტუტებისა და პოლიტიკების ბუნებაზე, რომლებიც მხარს უჭერენ ამ ნაკადების შემოდინებას.

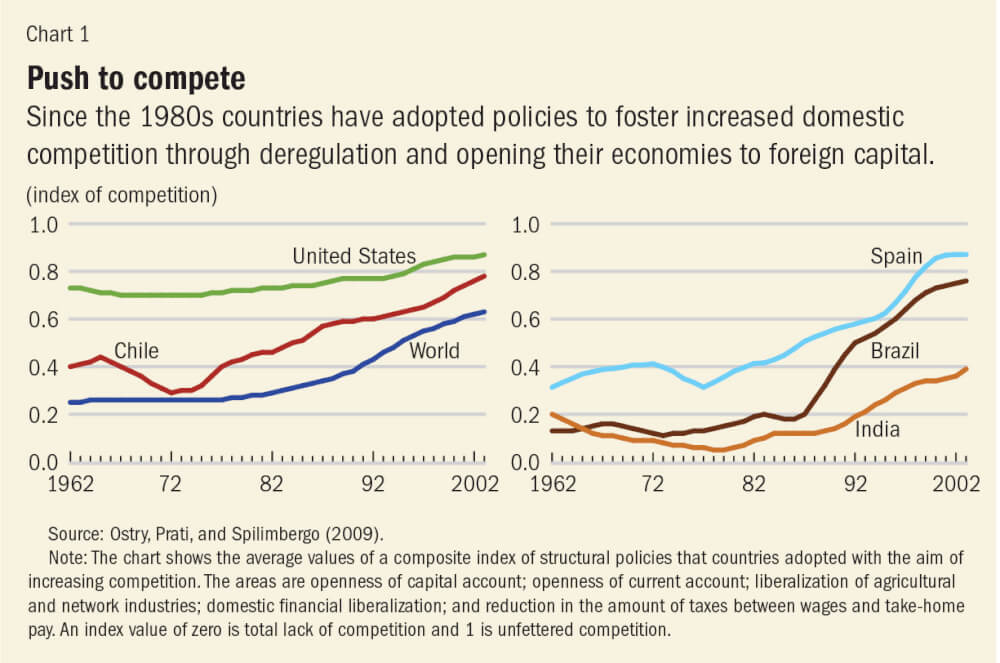

მაშინ, როდესაც ეკონომიკური ზრდის ნიშნების დანახვა გაძნელებულია, ძალიან კარგად ჩანს მზარდი ეკონომიკური არასტაბილურობისა და გახშირებული კრიზისების კუთხით დანახული დანაკარგები. 1980 წლიდან, მსოფლიოს 50-ზე მეტ ქვეყანაში ადგილი ჰქონდა კაპიტალის შედინების გაზრდის 150 შემთხვევას, საიდანაც დაახლოებით 20% დასრულდა ფინანსური კრიზისებით. ამ კრიზისების აბსოლუტური უმრავლესობა ასოცირებულია წარმოების მკვეთრ დაცემასთან (Ghosh, Ostry, და Qureshi, 2016), როგორც ეს ნაჩვენებია მე-2 გრაფიკის მარცხენა პანელში.

ნეოლიბერალური პოლიტიკის აღმავლობისა და დაცემის ასეთი ერთობლიობა, ჭეშმარიტების ელფერს ანიჭებს ჰარვარდის უნივერსიტეტის ეკონომისტის, დანი როდრიკის კრიტიკულ შეფასებას იმის თაობაზე, რომ „საეჭვოა ეს ერთობლიობა მეორეხარისხოვანი ან უმნიშვნელო ლაქა იყოს კაპიტალის საერთაშორისო ნაკადებზე და რომ სინამდვილეში, იგი მოთხრობის მთავარი სიუჟეტია.“ მართლაც, კაპიტალის მოძრაობის თავისუფლების გაზრდა შეიძლება განხილულ იქნას, როგორც ნეოლიბერალური ციკლურობის რისკ ფაქტორი. გარდა იმისა, რომ კაპიტალის მოძრაობის თავისუფლება ზრდის კრიზისების ალბათობას, იგი გავლენას ახდენს ქონების გადანაწილებაზე, რადგან მნიშვნელოვნად ზრდის უთანასწორობას. (იხ. Furceri და Loungani, 2015). უფრო მეტიც, ეს ზემოქმედება უფრო იზრდება, როცა ადგილი აქვს კრიზისებს (გრაფიკი 2, მარჯვენა პანელი).

ამასთანავე, სულ უფრო მეტად იზრდება იმ მონაცემების რაოდენობა, რომლებიც ადასტურებენ კაპიტალის მოძრაობის თავისუფლებიდან მიღებული სიკეთის მაღალ ფასს, განსაკუთრებით, ეს შეეხება კაპიტალის მოკლევადიან ნაკადებს, რამაც აიძულა საერთაშორისო სავალუტო ფონდის მმართველი დირექტორის ყოფილი პირველი მოადგილე, ამჟამად აშშ-ს ფედერალური სარეზერვო საბჭოს თავმჯდომარის მოადგილე სტენლი ფიშერი, გაეკეთებინა შემდეგი განცხადება: „რა სასიკეთო მიზნებს შეიძლება ემსახურებოდეს მოკლევადიანი საერთაშორისო კაპიტალის მოძრაობა?“. დღეს, პოლიტიკოსები სულ უფრო და უფრო ეთანხმებიან მოსაზრებას, რომ აუცილებელია მოკლევადიან ვალებზე კონტროლის დაწესება, რადგან მიჩნეულია, რომ მას მივყავართ ფინანსურ კრიზისამდე. მართალია, გაცვლითი კურსი და ფინანსური პოლიტიკა არ გახლავთ ერთადერთი ინსტრუმენტები, რომლებიც სახელმწიფოებს გააჩნიათ კაპიტალის მოძრაობაზე ქმედითი კონტროლოს დასამყარებლად, მაგრამ როდესაც ქვეყნის საკრედიტო ბუმის წყარო მხოლოდ საზღვარგარეთ აღებული ვალებია, მაშინ მხოლოდ ეს ინსტრუმენტები ხდებიან ამ პრობლემასთან გამკლავების საშუალებები (Ostry და სხვები, 2012).

სახელმწიფოს ზომა[2]

სახელმწიფოს როლის შეზღუდვა ნეოლიბერალური დღის წესრიგის მორიგი ასპექტია. სახელმწიფოს ზოგიერთი ფუნქციის პრივატიზაცია არის ამ მიზნის მიღწევის ერთ-ერთი გზა. მეორე გზა არის სახელმწიფო ხარჯების შემცირება ბიუჯეტის დეფიციტზე კონტროლის დაწესებითა და საგარეო ვალების აღების შეზღუდვის გზით. უკანასკნელი ათწლეულების ეკონომიკის ისტორია სავსეა ასეთი შეზღუდვების უამრავი მაგალითით, მათ შორის შეიძლება დავასახელოთ ევროზონაში გაწევრიანების კანდიდატი ქვეყნებისათვის მშპ-ის 60%-იანი ბარიერის დაწესება (ერთ-ერთი ნიმუში ე.წ. მაასტრიხტის კრიტერიუმებიდან).

ეკონომიკური თეორია ძალიან ცოტას გვეუბნება ოპტიმალური სახელმწიფო ვალის შესახებ. ზოგიერთი თეორიები ამართლებენ შედარებით მაღალ ვალებს (რადგან გადასახადებით დაბეგვრა დამახინჯებულ სურათებს იძლევა), ზოგიერთები უფრო დაბალს ან საერთოდ უარყოფით მაჩვენებლებს უჭერენ მხარს (რადგან არასასიამოვნო შოკები მოითხოვენ სახსრების ფრთხილ ეკონომიას). საბიუჯეტო პოლიტიკის ზოგიერთი ასპექტის შესახებ რჩევის მიცემისას, სავალუტო ფონდი შეშფოთებული იყო იმ ტემპებით, რომლითაც სახელმწიფოები ამცირებდნენ საბიუჯეტო დეფიციტსა და სახელმწიფო ვალებს, რადგან ტემპების ძლიერ შენელებას შეიძლება ბაზრების ნერვიულობა გამოეწვია, ხოლო ძლიერ დაჩქარებას ეკონომიკური აღორძინების შეფერხება, თანაც ასეთ ნაბიჯები ვალების ზრდას იწვევდა განვითარებულ ეკონომიკებში, რაც მსოფლიოს ფინანსური კრიზისით იყო გამოწვეული. მაგრამ, სავალუტო ფონდს, განვითარებად და განვითარებული ეკონომიკების ქვეყნების ფართო სპექტრში, ვალების შემცირების სასარგებლოდაც მოჰყავს არგუმენტები საშუალო ვადიან პერსპექტივაში, ძირითადად მომავალი რყევებისაგან თავის დაზღვევის მიზნით.

მაგრამ, არის თუ არა ნამდვილად გამართლებული სახელმწიფო ვალის დაფარვა ისეთი ქვეყნებისათვის, როგორიცაა გერმანია, გაერთიანებული სამეფო ან აშშ? როგორც წესი, ფართო საბიუჯეტო სივრცის მქონე ქვეყნებისათვის, სადაც საბიუჯეტო კრიზისების ალბათობა ძალზე დაბალია, ორი არგუმენტი მოჰყავთ ხოლმე სახელმწიფო ვალების დაფარვის სასარგებლოდ. პირველი მდგომარეობს იმაში, რომ ისეთ დიდი ეკონომიკურ რყევები, როგორიც იყო 1930-იანი წლების დეპრესია და გასული ათწლეულის ფინანსური კრიზისი, ძალიან იშვიათად ხდება, მაგრამ როდესაც მას მართლა აქვს ადგილი, უფრო სასარგებლოა დაელოდო ვითარების დამშვიდებას და მერე დაიწყო ვალების დაფარვა. მეორე არგუმენტი ეყრდნობა მოსაზრებას, რომ მაღალი სახელმწიფო ვალი ცუდია ეკონომიკური ზრდისათვის, და ამიტომ, იმისათვის, რომ მყარი საფუძველი ჩაუყარო ეკონომიკურ განვითარებას, მნიშვნელოვანია სახელმწიფო ვალების დაფარვა.

მრავალ ქვეყანას (როგორებიც სამხრეთ ევროპაშია) არჩევანის ცოტა შანსი გააჩნია იმისათვის, რომ არ მოახდინოს ფინანსური კონსოლიდაცია, რადგან ბაზრები საშუალებას არ აძლევენ გააგრძელონ ფულის სესხება. მაგრამ, ასეთი კონსოლიდაციის აუცილებლობა ზოგიერთ ქვეყანაში სულაც არ ნიშნავს ყველა ქვეყანას – თუმცა ამ შემთხვევაში, გაფრთხილება „ერთი ზომა ყველას ერგება“ ჩანს სრულიად გამართლებულია. ბაზრები, ზოგადად, ნაკლებ მნიშვნელობას ანიჭებენ იმ ქვეყნების სახელმწიფო ვალების კრიზისს, რომლებსაც ფისკალური პასუხისმგებლობის მაღალი რეპუტაცია აქვთ (Mendoza and Ostry, 2007).

ასეთი რეპუტაციის მქონე ქვეყნებს არჩევანის მეტი შესაძლებლობები აქვთ და თვითონ შეუძლიათ გადაწყვიტონ ასწიონ გადასახადები თუ შეამცირონ პროდუქტიული ხარჯები, როდესაც სახელმწიფო ვალი მაღალია (Ostry and others, 2010; Ghosh and others, 2013). ხოლო ძლიერი რეპუტაციის მქონე ქვეყნებისათვის, ვალის შემცირების შედეგად მიღებული სარგებელი, რომელიც მოწოდებულია დააზღვიოს იგი მომავალი საბიუჯეტო კრიზისისაგან, ძალიან უმნიშვნელოა, იმ შემთხვევაშიც კი, როდესაც სახელმწიფო ვალი მშპ–თან მიმართებაში ძალიან მაღალია. მაგალითად, ვალის დაწევა 120%–დან 100%–მდე მშპ–თან მიმართებაში რამდენიმე წლის განმავლობაში, ძალიან ცოტას აძლევს ქვეყანას კრიზისული რისკების შემცირების თვალსაზრისით (Baldacci and others, 2011).

მაგრამ იმ შემთხვევაშიც კი, როდესაც სადაზღვევო სარგებელი მცირეა, შეიძლება აზრი ჰქონდეს ასეთი ნაბიჯის გადადგმას, თუ მისი საფასური საკმარისად დაბალი იქნება. მაგრამ, აღმოჩნდა, რომ ეს საფასური ძალიან დიდია – ბევრად დიდია, ვიდრე სარგებელი. საქმე იმაშია, რომ სახელმწიფო ვალის შემცირების გულისთვის, გადასახადები, რომლებიც ამახინჯებენ ეკონომიკურ სურათს, საჭიროებენ დროებით გაზრდას ან უნდა შემცირდეს პროდუქტიული ხარჯები ან უნდა გატარდეს ორივე ღონისძიება ერთად. გადასახადების აწევის ან ხარჯების შემცირებით მიღებული დანაკარგები, რომლებიც აუცილებელია სახელმწიფო ვალის შესამცირებლად, შეიძლება ბევრად მეტი აღმოჩნდეს, ვიდრე ისეთი კრიზისის რისკის შემცირება, რომელიც დაბალი სახელმწიფო ვალით არის გამოწვეული.

ეს ყველაფერი არ ნიშნავს იმის უარყოფას, რომ მაღალი ვალი ცუდია ეკონომიკური ზრდისა და კეთილდღეობისათვის. ეს ნამდვილად ასეა. მაგრამ მთავარი ის არის, რომ სოციალურ კეთილდღეობაზე გაწეული ხარჯები მაღალი სახელმწიფო ვალის პირობებში (ე.წ. ვალის ტვირთი) უკვე მომხდარი ფაქტია, რომელსაც უკან ვეღარ დააბრუნებ; ის ჩაძირული ხარჯია. თუ სახელმწიფოებს ისეთი არჩევანის წინაშე მოუწიათ დადგომა, რომ უნდა აირჩიონ ცხოვრება მაღალი დავალიანების პირობებში – როდესაც დავალიანების შემცირება მიმდინარეობს ბუნებრივად, ეკონომიკური ზრდის კვალდაკვალ – ან საბიუჯეტო ნამატის შექმნით შეამცირონ დავალიანება, მაშინ, ფართო ფისკალური შესაძლებლობების მქონე სახელმწიფოების სწორი არჩევანი იქნება ცხოვრების გაგრძელება დავალიანების პირობებში.

მომჭირნეობის პოლიტიკა (austerity) არათუ ზრდის სოციალურ ხარჯებს, რაც გამოწვეულია “მიწოდების მხარის” (supply-side)[3] არხებით, არამედ ხელს უშლის მოთხოვნების გაზრდას ბაზრებზე და ამგვარად აუარესებს დასაქმებასა და უმუშევრობას. წარმოდგენას იმის შესახებ, რომ კერძო სექტორის ნდობისა და ინვესტიციების ზრდის ხარჯზე, ფინანსური კონსოლიდაცია შეიძლება ყოფილიყო ექსპანსიონისტური ხასიათის (იგულისხმება წარმოებისა და დასაქმების ზრდა), სხვებთან ერთად იზიარებდა ჰარვარდის ეკონომისტი ალბერტო ალესინა (Alberto Alesina), როგორც აკადემიური წრეების წარმომადგენელი და ევროპის ცენტრალური ბანკის ყოფილი პრეზიდენტი ჟან-კლოდ ტრიშე (Jean-Claude Trichet), როგორც პოლიტიკური სფეროს წარმომადგენელი.

რეალურ ცხოვრებაში კი, ფინანსური კონსოლიდაცია უფრო წარმოების დაცემას იწვევდა ვიდრე გაზრდას. მშპ-ის 1 პროცენტიანი კონსოლიდაცია გრძელვადიან უმუშევრობას საშუალოდ 0,6%-ით ზრდის, ხოლო შემოსავლების არათანაბარი გადანაწილების კოეფიციენტი ანუ “ჯინი”-ს ინდექსი ხუთი წლის განმავლობაში 1.5%-ით იმატებს (Ball and others, 2013).

მთლიანობაში, როგორც ჩანს, ნეოლიბერალური დღის წესრიგის შემადგენელი ზოგიერთი, ძალზე მნიშვნელოვანი პოლიტიკის უპირატესობა, როგორღაც ზედმეტად იყო შეფასებული. ფინანსური გახსნილობის შემთხვევაში, კაპიტალის ზოგიერთი ნაკადი, როგორიც მაგალითად, პირდაპირი უცხოური ინვესტიცია, ჩანს, რომ მართლა არის იმ უპირატესობების მატარებელი, რასაც მას მიაწერენ. მაგრამ, სხვების, განსაკუთრებით, კი მოკლევადიანი კაპიტალის ნაკადების შემთხვევაში, ძნელია რაიმე სიკეთის მიღებაზე ილაპარაკო, მაშინ როდესაც, არასტაბილურობისა და კრიზისის მზარდი რისკები, არანორმალურად საშიშ ზღვარს უახლოვდებიან.

ფისკალური კონსოლიდაციის შემთხვევაში სწორად არ იქნა დათვლილი მაღალი უმუშევრობით, წარმოებისა და კეთილდღეობის დაცემით გამოწვეული მოკლევადიანი დანაკარგები. სწორად ვერ შეფასდა ფართო ფისკალური სივრცის მქონე ქვეყნების სურვილი, ეცხოვრათ მაღალი სახელმწიფო დავალიანების პირობებში, როდესაც დავალიანების შემცირება ხორციელდება ბუნებრივი გზით, ეკონომიკური ზრდის კვალდაკვალ.

მარყუჟის ეფექტი

უფრო მეტიც, რამდენადაც გახსნილობაც და მომჭირნეობაც ასოცირებულია უთანასწორო შემოსავლების ზრდასთან, გადანაწილება ქმნის მარყუჟის ეფექტს. უთანასწორობის ზრდა, რომელსაც ნიადაგი შეუმზადა გახსნილობისა და მომჭირნეობის პოლიტიკამ, თვითონ შეიძლება გახდეს ზრდის შემაფერხებელი, რის წინააღმდეგ საერთოდ, მოწოდებული იყო ნეოლიბერალური დღის წესრიგი. დღეს უკვე დანამდვილებით არსებობს საბუთი იმის დასამტკიცებლად, რომ უთანასწორობა მნიშვნელოვნად ამცირებს როგორც ეკონომიკური ზრდის დონეს, ასევე მის სიმტკიცეს (Ostry, Berg, and Tsangarides, 2014).

უთანასწორობის მიერ გამოწვეული ეკონომიკური ზიანის უტყუარობა თავისთავად კარნახობს პოლიტიკოსებს უფრო გახსნილები იყვნენ შემოსავლების გადანაწილების საქმეში, ვიდრე დღეს არიან. ამასთანავე, გადანაწილების პოლიტიკის გარდა, პოლიტიკები ისე უნდა ჩამოყალიბდნენ, რომ შეეძლოთ შემოსავლების გადანაწილების მიერ გამოწვეული ეფექტების წინასწარ განჭვრეტა და ზოგიერთი მისი ზემოქმდების შემსუბუქება – მაგალითად, განათლებისა და სწავლების ხარჯების გაზრდა, რომელიც ადამიანების თანაბარი შესაძლებლობების არეალს აფართოებს (ე.წ. შემოსავლების წინასწარი გადანაწილების პოლიტიკა – pre distribution policies) და როდესაც წარმოიშვება ფისკალური კონსოლიდაციის საჭიროება, იგი ისე უნდა დაიგეგმოს, რომ მინიმალური ზიანი მიაყენოს მოსახლეობის დაბალ-შემოსავლიან ჯგუფებს. მაგრამ, ზოგიერთ შემთხვევაში, შემოსავლების განაწილებით გამოწვეული არასასიამოვნო შედეგების, როგორც უკვე მომხდარი ფაქტის დადგომისთანავე, შემოსავლების ხელახალი გადანაწილების მიზნით უნდა მოხდეს მათი გამოსწორება გადასახდების გამოყენების საშუალებითა და სახელმწიფო ხარჯების გაზრდის გზით. საბედნიეროდ, შიში იმის შესახებ, რომ ასეთი პოლიტიკები თავად აუცილებლად დააზარალებდნენ ზრდას, საფუძველს მოკლებულია.

ბალანსის პოვნა

ეს მიგნებები მოწმობენ იმაზე, რომ საჭიროა უფრო მახვილი მზერა იმისათვის, რომ გაარკვიო თუ რისი მიღწევა შეიძლება ნეოლიბერალური დღის წესრიგით. საერთაშორისო სავალუტო ფონდი, რომელიც ზედამხედველობას უწევს საერთაშორისო სავალუტო სისტემას, თვითონ იყო ასეთი გადაფასების წინა ხაზზე.

მაგალითად, მისი ყოფილი მთავარი ეკონომისტი ოლივერ ბლანჩარდი (Olivier Blanchard), 2010 წელს ამბობდა, რომ „ის რაც საჭიროა მრავალი განვითარებული ეკონომიკებისათვის დღეს, არის საიმედო, საშუალოვადიანი ფისკალური კონსოლიდაცია და არა ფისკალური მარყუჟი.“ სამი წლით გვიან, სავალუტო ფონდის მმართველმა დირექტორმა ქრისტიან ლაგარდმა თქვა, რომ დარწმუნებულია აშშ-ს კონგრესი სწორად მოიქცა, როდესაც მაღლა ასწია ქვეყნის დავალიანების ჭერი, „იმიტომ, რომ საქმე იმაში კი არ არის, რომ კონტრაქტი გააფორმო ეკონომიკასთან ხარჯების მკვეთრი და უხეში მოჭრით დღესვე, როდესაც მისი აღდგენა უკვე მიმდინარეობს და ძალას იკრებს.“ ამიტომ, სავალუტო ფონდმა 2015 წელს ურჩია ფართო ფისკალური სივრცის მქონე ევროზონის ქვეყნებს, რათა „გამოეყენებინათ იგივე პოლიტიკა (ვალების გაზრდა) ინვესტიციების მხარდასაჭერად“

ასევე, შეიცვალა სავალუტო ფონდის დამოკიდებულება კაპიტალის მოძრაობის ლიბერალიზაციასთან მიმართებაში – დაწყებული კაპიტალის კონტროლის – როგორც ყოველთვის კონტრპროდუქტიული ღონისძიების – მიუღებლობიდან, დამთავრებული მასზე კონტროლის განხორციელების მოწონებით – როგორც კაპიტალის ნაკადების არასტაბილურობასთან გამკლავების საშუალებისა. სავალუტო ფონდი ასევე აღიარებს, რომ კაპიტალის მოძრაობის სრული ლიბერალიზაცია ყოველთვის საბოლოო მიზანი არ არის, და რომ შემდგომი ლიბერალიზაცია სასარგებლო და ნაკლებ რისკიანია იმ შემთხვევაში, როდესაც ქვეყნები მიუახლოვდებიან ფინანსური და ინსტიტუციონალური განვითარების ზღვარს.

ჩილეს ნოვატორულმა გამოცდილებამ ნეოლიბერალიზმთან მიმართებაში მაღალი მოწონება დაიმსახურა ნობელის პრემიის ლაურიატი ფრიდმანისაგან, მაგრამ, მრავალი ეკონომისტი, დღეს მისულია უფრო მკაფიო აზრამდე, რომელიც გაჟღერებულ იქნა კოლუმბიის უნივერსიტეტის პროფესორის ჯოზეფ სტიგლიცის (ასევე ნობელის ლაურიანტი) მიერ, რომ „ჩილეს მაგალითი, ბაზრისა და სახელმწიფო რეგულაციების წარმატებული კომბინაციის შედეგია“ (2002).

სტიგლიცი შენიშნავს, რომ ნეოლიბერალური პოლიტიკის დაწყებისას, ჩილემ “უცხოური კაპიტალის შემოსვლაზე კონტროლი დაამყარა, რაც დაეხმარა მას არ ჩაძირულიყო,” როგორც მოგვიანებით (10 წლის შემდეგ) მოუვიდა ტაილანდს, სადაც, პირველად აზიაში, ადგილი ჰქონდა ფინანსურ კრიზისს. ჩილეს გამოცდილება (დღეს ჩილე კაპიტალის კონტროლის მხარეს იხრება), ისევე როგორც სხვა ქვეყნების, მოწმობს, რომ არ არსებობს ისეთი დღის წესრიგი, რომელსაც შეუძლია კარგი შედეგების უზრუნველყოფა ყველა ქვეყნისათვის ყველა დროში სამუდამოდ. პოლიტიკოსები, და ინსტიტუტები, როგორც მაგალითად საერთაშორისო სავალუტო ფონდია, რომლებიც რჩევებს აძლევენ ამ პოლიტიკოსებს, (თავიანთ გადაწყვეტილებებში) უნდა ხელმძღვანელობდნენ არა რწმენით, არამედ იმ მტკიცებულებებით, რომლებმაც ნამდვილად იმუშავეს.

შენიშვნები:

[1] Open and shut – გადატანითი მნიშვნელობით ნიშნავს მარტივ და გასაგებ სიტუაციას. ხშირად ამბობენ, სისხლის სამართლის საქმეებზე, სადაც მტკიცებულებები დამაჯერებელია. მაგ. „მკვლელობის სასამართლო პროცესი გაიხსნა და დაიხურა მაშინვე, რადგან ბრალდებული დაიჭირეს მკვლელობის იარაღით ხელში.“

ამ შემთხვევაში ავტორები გულისხმობენ, რომ მათ მიერ აღწერილი ვითარება ნათელია და პოლემიკას არ საჭიროებს.

[2] Size of the state – იგულისხმება სახელმწიფოს ჩართულობის ხარისხი ეკონომიკაში.

[3] supply-side – ნიშნავს ისეთ პოლიტიკას, რომლის საფუძველზე იზრდება წარმოება და დასაქმება იმ პირობების ცვლილებების ხარჯზე, რომლებიც განსაზღვრავენ საქონლისა და მომსახურების მიწოდებას ბაზარზე, განსაკუთრებით, ისეთი ღონისძიებების საშუალებით, რომლებიც ამცირებენ სახელმწიფოს ჩართულობას ეკონომიკაში და საშუალებას აძლევენ ბაზარს იფუნქციონეროს დამოუკიდებლად.