")

► ავტორი : თორნიკე ჩივაძე – ეკონომიკის მკვლევარი, European.ge-ს სარედაქციო საბჭოს წევრი და ერთ-ერთი რედაქტორი.

► სტატია მომზადებულია „საზოგადოებრივი კვლევის ცენტრის“ პროექტის: “საგადასახადო სისტემის ეკონომიკური ეფექტები და საქართველოს ინკლუზიური განვითარების შესაძლებლობები” ფარგლებში.

“ერთხელ, მანქანისთვის ზეთის გამოცვლა მინდოდა და რიგში მომიწია დგომა. ჩემს წინ მდგომმა ქალბატონმა მექანიკოსი მუშა შეაჩერა და ჰკითხა: “მაინტერესებს, ჩემს მიერ გადახდილი თანხის რა წილია გადასახადი?” (იგულისხმება არაპირდაპირი გადასახადი, რომელიც პროდუქტის ფასშია ასახული). როცა მექანიკოსმა ცივად გახედა მას, ქალი დაიბნა და წაიწუწუნა – “მე მხოლოდ ის მაინტერესებდა, თუ რამდენი მიაქვთ ამ ნაძირლებს ჩემი ჯიბიდან”.

შემდეგ საუბარი ჩვეულებრივ, ყოველდღიურ საკითხებზე გადავიდა, სანამ ქალმა არ თქვა, რომ ეჩქარება და უნდა გაიქცეს, რადგან საავადმყოფოში მისი მორიგეობის დრო მოდიოდა.

აქ უცებ ჩავერიე და ვუთხარი:

“ერთი წუთით, თქვენ მედდა ბრძანდებით? ” თქვენ საჯარო სავაადმყოფოში მუშაობთ? ანუ თქვენ სახელმწიფოზე მუშაობთ?”

ქალი დაიბნა, ვერ მიხვდა, საით მიმყავდა ლაპარაკი და მეც დავამატე:

“ეგ “ნაძირლები” ამ ფულს იმისთვის იყენებენ, რომ თქვენ ხელფასი გადაგიხადონ. როგორ შეგიძლიათ, იწუწუნოთ გადასახადებზე? ეს დაახლოებით იმას გავს, ტომ კრუზი რომ კინოთეატრის ბილეთის ფასზე წუწუნებდეს”

მექანიკოსმა გაიცინა და დავიშალეთ”.

შესავალი

“ხალხების ფისკალური ისტორია საერთო ისტორიის უმთავრესი ნაწილია” – აცხადებდა დიდი ეკონომისტი ჯოზეფ შუმპეტერი. სახელმწიფოების საგადასახადო და ხარჯვითი პოლიტიკის ანალიზით, ჩვენ შეგვიძლია წარმოდგენა შევიქმნათ ამა თუ იმ საზოგადოების მოწყობაზე, სოციალურ ფენებს შორის არსებულ ძალთა ბალანსზე და საზოგადოებრივ მისწრაფებებზე. განვითარების ადრეულ ეტაპებზე, მწარმოებლური ძალების სისუსტის გამო, საზოგადოებრივი კვლავწარმოებისთვის აუცილებელი მოცულობის მიღმა ნაწარმი პროდუქცია (ეკონომიკური ნაჭარბი) მიზერული იყო, შესაბამისად, ვაჭრობაც და საგადასახადო ბაზაც საკმაოდ შეზღუდული გახლდათ. გადასახადები, ძირითადად, ნატურალური პროდუქტით იკრიბებოდა – გლეხობა ბატონს გადასახადებს უხდიდა არა ფულადი ფორმით, არამედ პროდუქტის სახით; მონარქიული წყობის ეკონომიკური ელიტის პასუხისმგებლობა მინიმალური იყო დაქვემდებარებული კლასისადმი, საზოგადოებრივი საჭიროებებისა და სოციალური დაცვის მექანიზმების შემუშავება კი მხოლოდ ოჯახს, ეკლესიას ან საქველმოქმედო ინსტიტუტებს უწევდათ. საწარმოო ძალების, შრომის დანაწილების, სასაქონლო წარმოებისა და საერთაშორისო ვაჭრობის ეტაპობრივი განვითარების შედეგად, ეკონომიკური ნაჭარბის წარმოების შესაძლებლობა იზრდება, ეკონომიკა უფრო და უფრო მეტად გადადის ნატურალური მეურნეობიდან ფულად სასაქონლო ეკონომიკაში და საგადასახადო ბაზაც იზრდება. წარმოებითი ძალების მზარდი განვითარებისა და ეკონომიკური ურთიერთობების ცვლილების შედეგად, იცვლება ასევე, საზოგადოებრივი და პოლიტიკური სტრუქტურაც. ამ ცვლილებების ამსახველ ზოგად მაგალითად შეგვიძლია მოვიყვანოთ ამერიკის სამოქალაქო ომში წარმოშობილი სლოგანი “არავითარი გადასახადი წარმომადგენლობის გარეშე”, რაც ფეოდალური, ტირანული ფისკალური ისტორიის დასასრულს აჯამებს და აფუძნებს ახალ პრინციპს: “გადასახადები ის საფასურია, რომელსაც ჩვენ ვიხდით ცივილიზებული საზოგადოებისთვის ” – წარწერა, რომელიც ამოტვიფრულია ამერიკის საშემოსავლო სამსახურის კედლებზე. ამ ისტორიული გარდატეხის შემდეგ, სახელმწიფოს ფისკალური როლი უფრო და უფრო მეტად იზრდება, მოქალაქეების მხრიდან კი ხარჯვითი პოლიტიკა “გაკონტროლებულია” წარმომადგენლობითი დემოკრატიითა და არჩევნების მეშვეობით.

სახელმწიფოს როლის ისტორიული ზრდა

ნეოლიბერალების ეკონომიკური შეხედულებები ძირითადად ნორმატიულია, ეყრდნობა არა ისტორიულ გამოცდილებას, არამედ აბსტრაქტულ, აისტორიულ მსჯელობას სხვადასხვა არგუმენტების გასამყარებლად, რის გამოც მათ არ შეუძლიათ დაადგინონ კაპიტალისტური ეკონომიკის ისტორიული კანონზომიერებები – სწორედ ამიტომაა, რომ ისინი სახელმწიფოს ხარჯებსა და გადასახადებს უყურებენ, როგორც სახელმწიფოსა და ინდივიდის დაპირისპირების არენას ან როგორც ეკონომიკის მუხრუჭს. ამ მცდარი იდეოლოგიური ფოკუსის გამო, ისინი ვერ ამჩნევენ, თუ რამდენად მნიშვნელოვანია სახელმწიფო ხარჯების ზრდა კაპიტალისტური ეკონომიკის უსაფრთხო ფუნქციონირებისთვის. სინამდვილეში, სახელმწიფოს ზრდა ეკონომიკური საქმიანობის შემზღუდავი კი არა, პირიქით, ეკონომიკური საქმიანობების გაფართოებიდან გამოწვეული ისტორიული აუცილებლობა და სოციო-ეკონომიკური ევოლუციის შედეგია.

სახელმწიფო ხარჯების ზრდა არა ცალკეული პოლიტიკოსების გადაწყვეტილებების შედეგი, არამედ ისტორიული განვითარების ლოგიკაა. ამას ადასტურებს სხვადასხვა იდეოლოგიის მატარებელი მთავრობების მუდმივი ცვლის მიუხედავად, სახელმწიფო ხარჯების ზრდის მუდმივი ტენდენცია. სახელმწიფოს როლის მუდმივი ზრდის აუცილებლობას უმრავი კვლევა და თეორია ამტკიცებს. ერთ-ერთი ყველაზე ცნობილი თეორია ეკუთვნის გერმანელ პოლიტეკონომისტს ადოლფ ვაგნერს. მისი თეორია დღეს “ვაგნერის კანონად” ან “სახელმწიფო საქმიანობის ზრდის კანონადაა” ცნობილი.

ვაგნერის მიხედვით, სახელმწიფო ხარჯები წარმოადგენს ეკონომიკური განვითარების ენდოგენურ ფაქტორს და გრძელვადიან პერსპექტივაში, ისინი მშპს-ს ზრდასთან ერთად იზრდება, როგორც აბსოლუტურად, ისე რელატიურად. ვაგნერი აქ სამ ძირითად ფაქტორს გამოყოფს:

- ქვეყნის ინდუსტრიალიზაციასთან ერთად, იზრდება საჯარო დანახარჯები კულტურის, განათლების, ინფრასტრუქტურისა და კეთილდღეობის სერვისებზე, რადგან ამ სერვისებს გააჩნიათ მოთხოვნის მაღალი ელასტიურობა (შემოსავლების ზრდის პარალელურად მოთხოვნილი პროდუქტის რაოდენობის ზრდა) და შესაბამისად, სახელმწიფო წარმოადგენს მიწოდების ყველაზე ეფექტიან წყაროს.

- ინდუსტრიალიზაციის პროცესი ეკონომიკურ ცხოვრებასა და საქმიანობას უფრო და უფრო კომპლექსურს ხდის, რასაც წარმატებული ფუნქციონირებისთვის, წესრიგი და რეგულირება ესაჭიროება. ეს ასევე ზრდის სახელმწიფო ხარჯებს.

- ინდუსტრიული საზოგადოების ტექნოლოგიური საჭიროებებიდან გამომდინარე, უფრო და უფრო მეტად იზრდება სახელმწიფოს მიერ მასშტაბური პროექტებისთვის აუცილებელი ისეთი კაპიტალური დანახარჯები, რომელსაც კერძო სექტორი ვერ გასწევს.

ერთი სიტყვით, ვაგნერის კანონი აცხადებს, რომ “სახელმწიფოს ხარჯები იზრდება ინდუსტრიალიზაციისა და შემოსავლების ზრდასთან ერთად, რადგან საჯარო პროდუქტებზე მოთხოვნის ზრდასთან ერთად, საბაზრო ჩავარდნების და ექსტერნალიების რეგულირების საჭიროებაც იზრდება” (D.Sideris,No. 64 D.2007).

გარდა ამისა, ვაგნერი, სოციოლოგიური პერსპექტივიდანაც წერდა: “თანამედროვე ინდუსტრიული საზოგადოების ჩამოყალიბება გამოიწვევს მზარდ პოლიტიკურ ზეწოლას სოციალური პროგრესისკენ და წარმოების მიერ საზოგადოებრივი სფეროს მზარდ აღიარებას” (Wagner, A. (1890) Finanzwissenschaft, 3rd edn (Leipzig: C. F. Winter)”.

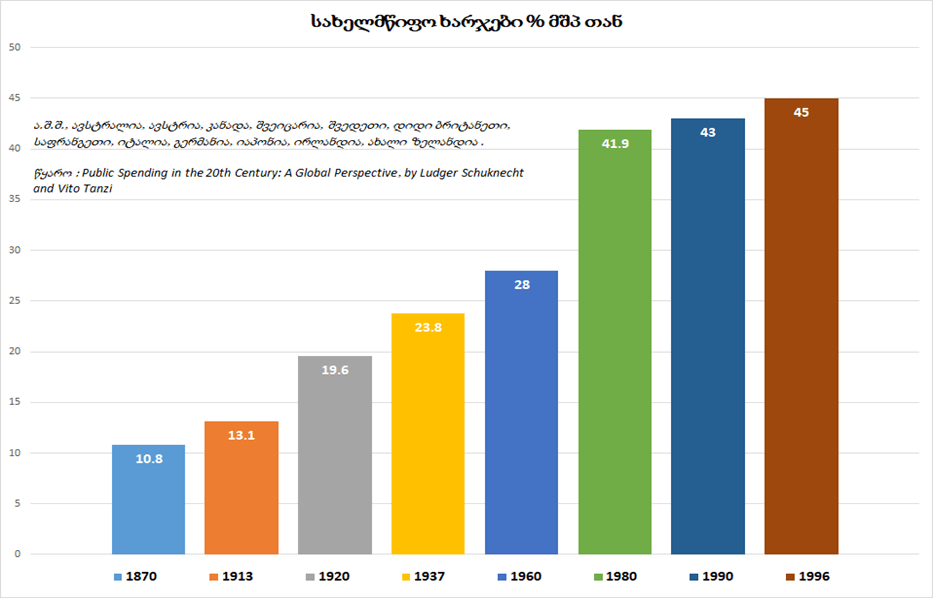

სახელმწიფო ხარჯების ზრდის თეორიული და ემპირიული დასაბუთებები დღეს უკვე საკმაოდ მრავალმხრივია და სხვადასხვა კუთხით იშლება, იქნება ეს ეკონომიკური განვითარების დონე, საბაზრო ჩავარდნები, მზარდი მოთხოვნისა და მიწოდების მხარის ანალიზები, საერთაშორისო ვაჭრობა, დემოგრაფია, პოლიტიკური ორგანიზაციის ევოლუცია, ბიზნესის განვითარების ციკლი თუ სხვა (იხ. დიაგრამა 1).

დიაგრამა 1: სახელმწიფო ხარჯები მთლიან შიდა პროდუქტთან მიმართებაში (გლობალური პერსპექტივა)

არსებობს მცდარი შეხედულება, თითქოს სახელმწიფოს ჩარევის ეფექტურობა და ზომა ნაკლებია იმ ეკონომიკებში, რომლებიც მეტად ინტეგრირებულნი და ღიანი არიან მსოფლიო ვაჭრობაში. ამის საპირსიპროდ ჰარვარდის უნივერსტეტის პროფესორმა დანი როდრიკმა გამოიკვლია სახელმწიფო ხარჯვის ზრდის მიზეზები და დაადგინა, რომ ეკონომიკური ღიაობა, ანუ საერთაშორისო ვაჭრობაში ჩართულობა საჯარო ხარჯების ზრდის ერთ-ერთ მთავარი განმაპირობებლია (იხ. დიაგრამა 2)

დიაგრამა 2: სახელმწიფო ხარჯები და ეკონომიკური ღიაობა OECD-ს ქვეყნებში

ცრილზე გამოსახულია მარტივი დამოკიდებულება ეკონომიკურ ღიაობასა და სახელმწიფო ხარჯვას შორის, OECD -ის 23 ქვეყნის მიხედვით. ვერტიკალური სვეტი მიუთითებს სახელმწიფოს ხარჯების % მიმართებას მშპ-თან (ვალის მომსახურეობის გამოკლებით). ჰორიზონტალური სვეტი კი გადმოგვცემს იმპორტ-ექსპორტის, ანუ მთლიანი საგარეო ვაჭრობის წილს მშპ-თან[1]. როდრიკის მიხედვით, ეს განპირობებულია საერთაშორისო ვაჭრობის გაძლირების შედეგად მზარდი ადგილობრივი რეგულაციებისა და რისკების მართვის საჭიროებიდან.

ამ კანონზომიერების გარშემო, აკადემიურ სივრცეში დებატები კვლავ აქტიურად მიმდინარეობს. სხვადასხვა ემპირიული კვლევები სხვადასხვა შედეგებს იძლევა, თუმცა დებატები ძირითადად მოიცავს სახელმწიფო ხარჯების ზრდისა და ეკონომიკური ზრდის მიზეზშედეგოებრიობაში განმსაზღვრელი ფაქტორების ამოცნობას. ის, რომ სახელმწიფო ხარჯები გრძელვადიან პერსპექტივაში იზრდება, უდავოა. ასე რომ, ჩვენი ეკონომისტების წუწუნი სახელმწიფოს ზომის ზრდის შესახებ არა მხოლოდ მავნებლურია საზოგადოებრივი განვითარების თვალსაზრისით, არამედ ისტორიული პერსპექტივიდანაც მცდარია. სხვათაშორის, ეს კარგად დადასტურდა მიხეილ სააკაშვილის მმართველობის პერიოდში, როდესაც მისი და მისი გუნდის ლიბერალური იდეოლოგია წინააღმდეგობაში მოვიდა რეალობასთან და მშპ-ს მიმართ სახელმწიფო ხარჯები რადიკალურად გაიზარდა, მიაღწია რა ისტორიულ მაქსიმუმს.

რატომ ვსაუბრობთ გადასახადებზე სახელმწიფო ხარჯვის განხილვისას? იმიტომ, რომ სწორედ გადასახადები წარმოადგენს სახელმწიფო ხარჯვის ძირითად წყაროს და სწორედ გადასახადების წინააღმდეგ არიან ამხედრებულნი ჩვენი ნეოლიბერალი ეკონომისტები.

გადასახადები არც ტვირთია და არც ქურდობა

გადასახადების ბუნება ისაა, რომ მას ჩვენ ფულადი ფორმით გავცემთ, მაგრამ მისგან მიღებულ შედეგებს, უმეტესწილად, უშუალოდ არამატერიალური ან ნახევრად მატერიალური ფორმით ვიღებთ — ვცხოვრობთ შედარებით უსაფრთხო გარემოში, ვიღებთ განათლებას, ვიღებთ ჯანდაცვის სერვისებს, გადავადგილდებით და ვიყენებთ ინფრასტრუქტურას, ვსარგებლობთ რეკრეაციული ზონებით, ერთი სიტყვით, ვცხოვრობთ ცივილიზებულ საზოგაოდებაში. ეს ქმნის ერთგვარ “ოპტიკურ ილუზიას”, რის გამოც გვიჭირს დავინახოთ ჩვენს მიერ გადახდილი გადასახადების შედეგები. სწორედ ამიტომ, ჩვენ ვფიქრობთ, რომ ეს პროცესი განსხვავდება პომიდვრის ყიდვისგან ან სხვა საქონლის შეძენისგან, რადგან უშუალოდ ყიდვის შემდგომ ვეუფლებით საგანს ან მოვიხმართ სერვისს, მაშინ, როდესაც გადასახადების გადახდიდან მიღებული შედეგები, როგორც წესი გადახდის მომენტისაგან დაშორებული ან შეუმჩნეველია.

ამის საპასუხოდ ლიბერტარიანელი იტყოდა: გასაგებია, მაგრამ მე უკეთ არ ვიცი, როგორ დავხარჯო, ვიდრე სახელმწიფომ?

პასუხი ერთია : “არა”!

გადასახადები არ არსებობს იმისთვის, რომ დააკმაყოფილოს ცალკეული ინდივიდის უნიკალური სურვილები და მოთხოვნილებები, არამედ, პირიქით: გადასახადები არსებობს იმისთვის, რომ სახელმწიფოს ჰქონდეს საშუალება, გასწიოს ხარჯები მოქალაქეებისთვის იმ მასშტაბებით, რომელსაც მოქალაქეების უმრავლესობა თავად ვერ გაუმკლავდება.

გადასახადები ინსტიტუციონალიზებული სოლიდარობაა. საზოგადოება, რომელშიც სოლიდარობა ინსტიტუციონალიზებული არ არის, აუცილებლად გადაგვარდება პატრონ-ყმობის მსგავსი საზოგადოებისაკენ. ამასთან ერთად, სწორედ გადასახადების მეშვეობით ხდება მომგებიანი ის პროდუქტიული რესურსები, საიდანაც მოედინება შემოსავლები. სწორედ ამიტომ, საზოგადოებას და სახელმწიფოს აქვს უფლება – საზოგადოებრივი სიკეთეების ზრდისთვის – გაანაწილოს ამ რესურსებიდან მიღებული შემოსავლები, რომლებიც საერთოდ ვერ მიიღებოდა მისი, ანუ სახელმწიფოს გარეშე.

არც კეთილ ინდივიდებს, არც ინდივიდებს თავად და არც ბაზარს – არ შეუძლია იმ საზოგადოებრივი საჭიროებების განსაზღვრა, დაკმაყოფილება და საყოველთაო უზრუნველყოფა, რომელსაც სახელმწიფო ახორციელებს. კაპიტალისტურ ეკონომიკაში, შემოსავლების განაწილებას განსაზღვრავს პროდუქტიული რესურსების ფლობა. ამასთან, კაპიტალისტური ეკონომიკის მუდმივი და ბუნებრივი მახასიათებელია უმუშევრობა, სხვის ხარჯზე გამდიდრება, უთანასწორობა, სიღარიბე, რესურსების გამსხვილება და კონცენტრაცია ერთეულების ხელში. ეს პროცესები არ არის დამოკიდებული ცალკეულ ინდივიდზე და ის სისტემურად უცვლელი ისტორიული მოცემულობაა. სწორედ ამიტომ, გადასახადების არ არსებობის პირობებში, რისკენაც მოგვიწოდებენ ჩვენი ლიბერტარიანელი “მეგობრები”, ჩვენ დავბრუნდებით ფეოდალურ საზოგადოებაში, რომელშიც მხოლოდ მდიდრების კეთილ ნებაზე და გულმოწყალებაზე თუ იქნება დამოკიდებული, გვექნება თუ არა ჯანდაცვა, განათლება და ასე შემდეგ. გადასახადების მეშვეობით, ჩვენ ვაბალანსებთ რესურსებზე, სერვისებზე და პროდუქტებზე ხელმისაწვდომობის იმ დიდ უთანასწორობას, რომელსაც ბადებს საკუთრებისა და შემოსავლების უთანასწორობა.

სწორედ ამიტომ, არ უნდა დავუჯეროთ “ხალხოსან” პოლიტიკოსებს, რომლებიც გაჰყვირიან, რომ გადასახადების შემცირება ხალხისთვის სულის მოთქმის საშუალებაა, რადგან ისინი, სინამდვილეში, მიგვიძღვიან ისეთი საზოგადოებისაკენ, სადაც უთანასწორობა უკიდურეს მასშტაბებს აღწევს. სწორედ ღარიბები უნდა იბრძოდნენ საგადასახადო სისტემის გაძლიერებისთვის, რადგან სწორედ მისი მეშვეობით იღებენ ისინი იმ სიკეთეებს, რომლებსაც ინდივიდუალური ძალისხმევით ვერ მიიღებდნენ.

გარდა იმისა, რომ ნეოლიბერალების მიერ “ტვირთად” წოდებული გადასახადების მეშვეობით მოსახლეობის დიდი ნაწილისთვის საყოფაცხოვრებო (უმუშევრობა, ავადმყოფობა და ა.შ.) წნეხი პირიქით, მცირდება, ამ ტერმინის უსაფუძვლობა ეკონომიკური პერსპექტივიდანაც მტკიცდება:

დღეს, ეკონომიკური საქმიანობების წარმართვა უფრო და უფრო კომპლექსური ხდება და კერძო მეწარმეებს უფრო მეტად უჭირთ საკუთარი საქმიანობის წარმართვა მზარდი სახელმწიფო ინვესტიციების გარეშე, რაც ეკონომისტების მიერ გადასახადების არაპროდუქტიულ ბუნებაზე საუბარს უფრო და უფრო არაადეკვატურს ხდის. კითხვაზე, არის თუ არა გადასახადები ქურდობა, ეკონომისტი ჰა ჯუნ ჩანგი ასე პასუხობს : “ხალხი, რომელიც ამბობს, რომ გადასახადები ქურდობაა, მიიჩნევს, რომ მათ ხელთ არსებული სიმდიდრე მათ თავად შექმნეს. გადასახადებზე ასეთი შეხედულება, შესაძლოა მეტ-ნაკლებად სწორი იყოს XVI საუკუნისათვის, როდესაც თითქმის ყველა საარსებო ფერმერობას ეწეოდა. მაგრამ დღეს, სიმდიდრის შექმნისთვის მთელი რიგი საჯარო დახმარებაა საჭირო. შენ გჭირდება საკანონმდებლო სისტემა, შენ გჭირდება სახელმწიფოს მიერ დაფინანსებული კვლევები და მეცნიერება, შენ გჭირდება სახელმწიფო ინვესტიციები ინფრასტრუქტურაში, სახელმწიფო ინვესტიციები განთლებაში და მშრომელთა მომზადებაში და სწორედ ამ გარემოებების გამოყენებით ქმნი შენს სიმდიდრეს. გამოდის, რომ ის, რაც შენ შექმენი რეალურად, იმ საერთო ძალისხმევის შედეგია, რომელიც აერთიანებს შენს სამეწარმეო უნარ-ჩვევებს ან შრომას მთელი საზოგადოების წვლილთან”.

ცალკე საწარმოს თუ შევხედავთ, გადასახადი, შესაძლოა, მართლაც ტვირთად მოგვეჩვენოს, მაგრამ თუ დავფიქრდებით, დავრწმუნდებით იმაში, რომ ვერცერთი ცალკეული საწარმო ვერ შეძლებდა ეკონომიკური საქმიანობის წარმართვას სახელმწიფოს მიერ ხარჯების საკუთარ თავზე აღების გარეშე. სწორედ ამიტომ, განვითარებულ ქვეყნებში, სადაც ეკონომიკური საქმიანობა უფრო ფართო და კომპლექსურია, სახელმწიფო ხარჯვის აუცილებლობაც იზრდება. ის, რომ ცალკეული ბიზნესმენები ითხოვენ გადასახადების შემცირებას თუნდაც კეთილშობილური მიზნებით, არ ნიშნავს იმას, რომ ეს კარგია მთლიანად ეკონომიკისთვის, რადგანაც შემცირებული გადასახადები მთლიანობაში ნეგატიურად აისახება ბიზნესზე და მისი კეთების შესაძლებლობაზე.

მოწუწუნე ბიზნესმენებისგან განსხვავებით, ხალხში ძალზე იშვიათად გაიგონებთ გადასახადებზე წუწუნს. თუმცა, ეს ასეც რომ არ იყოს და ხალხიც რომ აკრიტიკებდეს გადასახადებს, ეს არ ნიშნავს, რომ მათ სძულთ ზოგადად გადასახადები. რეალურად, ეს იმას ნიშნავს, რომ ხალხს არ მოსწონს სახელმწიფოს ხარჯვითი და ეკონომიკური პოლიტიკა, რაც უკვე ამა თუ იმ მთავრობის ლეგიტიმაციის საკითხია და არა თავისთავად გადასახადების, როგორც ასეთის.

საგადასახადო სამართლიანობის ორი პრინციპი

სამართლიანობის კუთხით, საგადასახადო სისტემებს ორ განსხვავებულ პრინციპზე აგებენ. ეს ორი პრინციპი სხვადასხვა საშემოსავლო ჯგუფებზე გადასახადებს სხვადასხვაგვარად ანაწილებს:

- ჰორიზონტალური სამართლიანობის პრინციპი, რომელიც არ ითვალისწინებს მოსახლეობის განსხვავებულ ეკონომიკურ პირობებს და აწესებს ერთ საგადასახადო განაკვეთს. ასეთი გადასახადი პროპორციულია და თანაბრად ბეგრავს ეკონომიკურად არათანაბრებს. საშემოსავლო გადასახადის კუთხით, ჩვენთან ეს სისტემა მუშაობს 20%-იანი საშემოსავლო განაკვეთის სახით ყველასთვის.

- ვერტიკალური სამართლიანობის პრინციპი, რომელიც ითვალისწინებს მოსახლეობის არათანაბარ ეკონომიკურ პირობებს და შესაბამისად სხვადასხვა განაკვეთებით ბეგრავს სხვადასხვა შემოსავალს. გადასახადები პროგრესულია, თუ შემოსავალის ზრდასთან ერთად, გაზრდილი შემოსავლის ნაწილზე საგადასახადო განაკვეთიც იზრდება.

პროპორციული და პროგრესული საშემოსავლო გადასახადების განაწილება ქვეყნების მიხედვით

როგორც ვხედავთ, თითქმის მთელ მსოფლიოში მოქმედებს პროგრესული საშემოსავლო გადასახადი, ხოლო ბევრად ნაკლებია იმ ქვეყნების რიცხვი, სადაც პროპორციული გადასახადებია. ეს საყოველთაო პრაქტიკა ჩვენს ქვეყანაში კანონის ძალითაა აკრძალული. ვინც ჯერ კიდევ არ იცით, აუცილებლად უნდა იცოდეთ, რომ საქართველოში აკრძალულია პროგრესული გადასახადების დაწესება.

საერთო კეთილდღეობის ზრდა: პროგრესული გადასახადის და შემოსავლების გადანაწილების უტილიტარისტული დასაბუთება

ჩვენი ლიბერალი ეკონომისტები მდიდრებისადმი უპირობო ერთგულების გამო მანიპულირებენ და პროგრესული გადასახადების იდეას სოციალისტურ და მარქსისტულ იდეად ასაღებენ. მიუხედავად იმისა, რომ კომუნისტურ მანიფესტში უფასო სახელმწიფო სკოლებისა და ბავშვთა შრომის გაუქმების მოთხოვნასთან ერთად, პროგრესული გადასახადების დაწესების მოთხოვნაც გვხვდება, რეალობა ისაა, რომ ამ იდეას უტილიტარისტული და ლიბერალური საფუძვლები უფრო აქვს, ვიდრე მარქსისტული.

უტილიტარისტები ცდილობდნენ კეთილდღეობა სარგებლიანობის (util) დონით გაეზომათ. საზოგადოებრივი კეთილდღეობა კი გაიზომებოდა სარგებლიანობის საერთო ჯამით. ამასთან ერთად, ისინი ამტკიცებდნენ, რომ ფულს გააჩნია კლებადი სარგებლიანობა, ანუ ყოველი დამატებული ფულადი ერთეულის ზღვრული სარგებლიანობა ეცემა. შესაბამისად, დამატებითი ლარი ღარიბისათვის უფრო მეტი სარგებლიანობის მომტანია, ვიდრე მდიდრისთვის. ეს ნიშნავს, რომ მზარდი შემოსავლის უფრო მაღალი დაბეგვრა მდიდრისთვის ნაკლები ზიანის მომტანია, ვიდრე ღარიბისთვის.

ამ ლოგიკის საგადასახადო პრინციპებზე გადაყვანით, უტილიტარისტები ასკვნიდნენ, რომ მზარდი შემოსავლის უფრო მაღალი დაბეგვრა მდიდრისთვის ნაკლები ზიანის მომტანია, ვიდრე ღარიბისათვის. შესაბამისად, თუ მაგალითად, 3,000 ლარის ოდენობის შემოსავლის მქონე პირს რაიმე ტიპის პროგრესული საგადასახადო განაკვეთის დაწესებით გამოვართმევთ დამატებით 20 ლარს და მივცემთ მას შედარებით დაბალშემოსავლიანს, ნომინალური უცვლელობის მიუხედავად, მდიდრის დანაკარგს თვისობრივად აღემატება ღარიბის სარგებელი.

უტილიტარისტების აზრით, მზარდი საშემოსავლო უთანასწორობა ამცირებს საერთო საზოგადოებრივ კეთილდღეობას, შესაბამისად, თუ მიზანი საერთო კეთილდღეობის ზრდაა, ეს უნდა გაკეთდეს ისე, რომ მინიმალური ზარალი დადგეს – ანუ, დამატებით დაიბეგრონ ისინი, ვინც ამისგან ყველაზე ნაკლებად “იზარალებენ”.

იმისთვის, რომ სახელმწიფომ გადანაწილება მოახდინოს, აუცილებელი არ არის, გადასახადები პროგრესული იყოს (რადგან მდიდარი პროპორციულ სისტემაშიც რაოდენობრივად, ნომინალურად უფრო მეტს იხდის, ვიდრე ღარიბი). თუმცა, გადასახადის პროგრესულობა ზოგადად იმას გულისხმობს, თუ რამდენადაა გათვალისწინებული სუბიექტის გადახდისუნარიანობა. სახელმწიფოს საგადასახადო და ხარჯვით პოლიტიკას შეუძლია შეამციროს უთანასწორობა და გაზარდოს კეთილდღეობა. მაგალითად თუ ჩვენთან სახელმწიფო მაღალშემოსავლიანებს დაბეგრავს უფრო მაღალი განაკვეთით და ამ თანხას, მაგალითად, მიმართავს მასწავლებლების ხელფასზე, საზოგადოებრივი საშემოსავლო უთანასწორობის შემცირებასთან ერთად მთლიანი საზოგადოებრივი კეთილდღეობაც გაიზრდება.

გადანაწილების ეკონომიკური ეფექტი

ღარიბები საკუთარი შემოსავლების პროპორციულად უფრო მეტ წილს ხარჯავენ მომხარებაზე, ვიდრე მდიდრები. კეინსმა ეს ცხოვრებისეული ფაქტი ეკონომიკაში გადმოიტანა და მოხმარებისადმი ზღვრული მიდრეკილების თოერია შექმნა. შემოსავლების ზრდასთან ერთად, იზრდება მოხმარებაც, თუმცა უფრო ნელი ტემპით. შესაბამისად, შემოსავლების ზრდასთან ერთად, მცირდება მოხმარებისადმი ზღვრული მიდრეკილება და საპირისპიროდ იზრდება დაზოგვის ზღვრული მიდრეკილება. აქედან გამომდინარე, სახელმწიფოს მიერ გადანაწილებისა და შესაბამის ხარჯვით პოლიტიკას შეუძლია გაზარდოს ინვესტიციები ან გააჩინოს შემოსავლები იქ, სადაც მოხმარებისადმი ზღვრული მიდრეკილება მაღალია (ანუ დაბალშემოსავლიან ჯგუფებთან), რაც ზრდის საერთო მოთხოვნას და ასტიმულირებს ეკონომიკას.

1980 წლიდან 2012 წლამდე, 159 ქვეყნის მონაცემებზე დაყრდნობით, მსოფლიო სავალუტო ორგანიზაციის მკვლევარებმა დაადგინეს, რომ როდესაც ყველაზე მდიდართა 20%-ის შემოსავლის წილი იზრდება 1%-ით, ეკონომიკა მომდევნო ხუთი წლის მანძილზე იზრდება 0.08%-ით უფრო ნელა. „ამისგან განსხვავებით, ქვედა 20 პროცენტისთვის (ღარიბებისთვის) შემოსავლის წილის ზრდა ნიშნავს მშპ–ის ზრდასაც,“ – ამბობს ანგარიში. როცა ყველაზე ღარიბთა 20%-ის შემოსავლის წილი 1%-ით მატულობს, ეკონომიკა იზრდება 0.38%-ით უფრო სწრაფად. ეს ნიშნავს შემდეგს: შეუმცირეთ გადასახადები ან მიეცით უფრო მაღალი ხელფასები ღარიბებს და ეკონომიკა გაიზრდება; მიეცით საგადასახადო შეღავათები ან გაუზარდეთ ხელფასები მდიდრებს და ეკონომიკა ზომაში შემცირდება[3]. რა თქმა უნდა, ამ ორ პოლიტიკას შორის არჩევანი, სხვადასხვა პირობებსა და დროში სხვადასხვაგვარია.

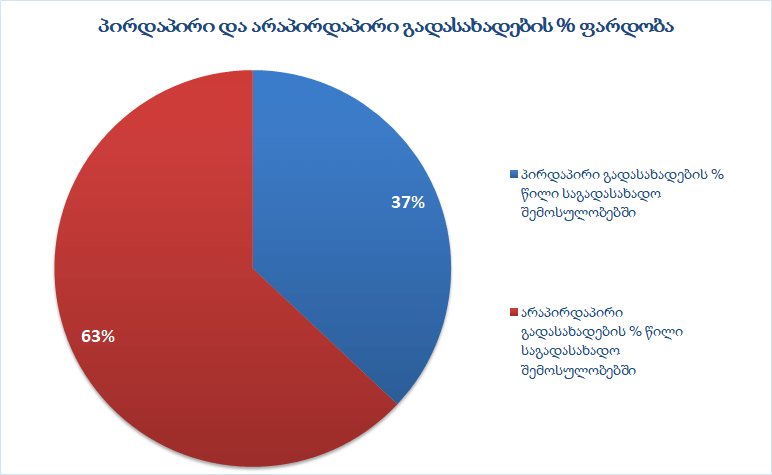

განვიხილოთ საქართველოში არსებული მდგომარეობა : საქართველოს ბიუჯეტის საგადასახადო შემოსავლებში ჭარბობს არაპირდაპირი (რეგრესული) გადასახადი, რომელიც შედგება დამატებული ღირებულებისა და აქციზის გადასახადებისგან. ეს გადასახადები აისახება საქონლის ფასში და მას პროდუქტის ყიდვის დროს ვიხდით. როგორც წესი, არაპირდაპირი გადასახადები უფრო მძიმედ დაბალშემოსავლიანებს აწვება, რადგან ისინი საკუთარი შემოსავლების პროპორციულად მეტ წილს ხარჯავენ მოხმარებაზე, განსხვავებით მდიდრებისგან, რომლებიც უფრო მეტს ზოგავენ. თუ ამას დავუმატებთ გარემოებას, რომლის მიხედვითაც, მთავარი პირდაპირი გადასახადი ანუ საშემოსავლო გადასახადიც პროპორციულია, შეგვიძლია მარტივად დავასკვნათ, რომ საქართველოს საგადასახადო სტრუქტურა მთლიანობაში რეგრესულია, ანუ ორიენტირებულია მოსახლეობის უმცირესობაზე – მდიდრებზე.

დიაგრამა 3: პირდაპირი და არაპირდაპირი გადასახადების პროცენტული თანაფარდობა (წყარო: ფინანსთა სამინისტრო , 2018)

ევროპული გამოცდილება განსხვავებულია: 2016 წლისთვის ევროკავშირში (28 ქვეყანა) ბალანსი პირდაპირ და არაპირდაპირ გადასახადებს შორის უფრო მეტადაა დაცული და ის მთლიანი შიდა პროდუქტის 13.6%-ს შეადგენს. აქ პირდაპირ გადასახადებში დომინირებს პროგრესული გადასახადები. სწორედ აქედან გამომდინარე, ჩვენგან განსხვავებით, ევროპული პრაქტიკა უფრო მეტადაა ორიენტირებული საზოგადოებრივ სოლიდარობაზე.

საქართველოში ამ მიმართულებით წასვლას კრძალავს მავნებლური კანონი “ეკონომიკური თავისუფლების აქტის შესახებ”, რომელიც ბიუჯეტის ზრდის შესაძლებლობას, მხოლოდ დაბალშემოსავლიანი მოსახლეობის ხარჯზე იძლევა. სწორედ ამიტომ, მოგების გადასახადის (ესტონური მოდელი) გაუქმების შედეგად წარმოქმნილი საბიუჯეტო დეფიციტი აქციზით იქნა ანაზღაურებული, რაც ასევე არაპირდაპირი გადასახადია და უფრო მეტად დააწვა დაბალშემოსავლიან მოსახლეობას.

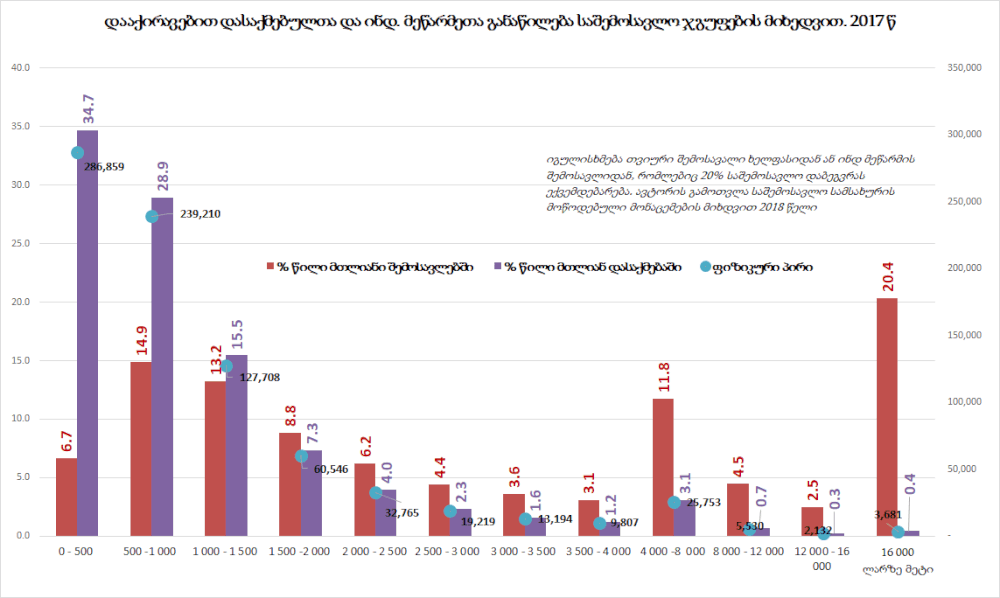

როგორ გავაუმჯობესოთ სიტუაცია? ჩვენს ეკონომიკაში ჭარბობს დაბალანაზღაურებადი სამუშაოები (2017 წლის საშემოსავლო სამსახურის მონაცემების მიხედვით, სამუშაო ადგილების 81% – 1250 ლარამდე ხელფასებია), რაც არ იძლევა საშუალებას საგადასახადო პროგრესია დაეფუძნოს საწყისი განაკვეთის შემცირებას. ამ შემთხვევაში, მოხდება საბიუჯეტო გარღვევა, რაც პირველ რიგში სოციალური ხარჯების შემცირებაზე აისახება – სახელმწიფო უუნარო გახდება დააკმაყოფილოს მოსახლეობის უმრავლესობის საჭიროებები.

დიაგრამა 4: დაქირავებით დასაქმებულთა და თვითდასაქმებულთა განაწილება საშემოსავლო ჯგუფების მიხედვით

საქართველოში, ამ ეტაპზე, საგადასახადო განაკვეთების პროგრესია უნდა დაიწყოს 20%-იდან, განაკვეთები კი გაიზარდოს შემოსავლების ზრდის პარალელურად. შედეგად მიღებული ფულის სათანადო დახარჯვის შემთვევაში, მივიღებთ უფრო დიდ ეფექტს სიღარიბის და უთანასწორობის შემცირების მხრივ, ვიდრე საშემოსავლო გადასახადის შემცირების პოპულისტური სლოგანი გვპირდება.

რა თქმა უნდა, საგადასახადო სისტემა უნდა განვსაჯოთ სხვადასხვაგვარად: სისტემა ადმინისტრაციულად უნდა იყოს მოქნილი და მინიმალურად მოქმედებდეს კარგად მომუშავე ბაზრებზე და ინდივიდების ქცევაზე. ამასთანავე, აუცილებელია, რომ საგადასახადო სისტემა ახდენდეს შემოსავლების ზრდას ისე, რომ რაც შეიძლება მცირე ზარალი დადგეს: სწორედ ამ უკანასკნელ კრიტერიუმებს მივყავართ ლოგიკურად პროგრესული გადასახადებისკენ და კერძოდ კი იმისკენ, რომ მდიდრები უფრო მეტად უნდა დაიბეგრონ, რათა საზოგადოებრივი კეთილდღეობა გაიზარდოს.

გადასახადები და გლობალური უთანასწორობა

როცა ჩვენ გვძინავს და ამ დროს ერთ-ერთი ჩვენგანი მდიდრდება, როგორ ფიქრობთ, საიდან მოდის ეს სიმდიდრე? ჰაერიდან ნამდვილად არა. სიმდიდრე ვიღაცის ხარჯზე იზრდება, სხვა ადამიანის ხარჯზე. ის მოდის სხვა ადამიანების შრომიდან, რომელზე უკუგებასაც ვერ იღებენ .

ჯონ სტიუარტ მილი

რა თქმა უნდა, პროგრესული და სხვა გადასახადების ფილოსოფიური დასაბუთება კარგი და საჭიროა, მაგრამ ეს მიდგომა უფრო მეტად დებატების წაგებული პოზიციიდან დაწყებაა. დისტრიბუციული სამართლიანობის თეორიის მთავარი შეცდომა ისაა, რომ ჭეშმარიტებად იღებს იმას, თითქოს არსებული რესურსების და შემოსავლების განაწილება ინდივიდუალური საქმიანობის, ნიჭის ან საზოგადოებრივი წვლილის სამართლიანი შედეგი იყოს. ის გამორიცხავს მარტივ ფაქტს, რომ შესაძლებელია ადამიანი სხვის ხარჯზე გამდიდრდეს, ან გამდიდრდეს საერთოდ უშრომელად, ან ხარჯების გარეშე. პირველი წანამძღვრის მიღებით, ის მორალის სფეროში მოისვრის გადანაწილების საკითხს და ცდილობს სხვადასხვა სამართლიანობის თეორიით გაამართლოს ესა თუ ის გადასახადი მდიდრებისთვის, რომელიც, როგორც წესი, მორალისტურ დასაბუთებას ვერ ცდება. საჭიროა, ჯერ შევხედოთ ზოგად სურათს – სიმდიდრის გლობალურ გადანაწილებას.

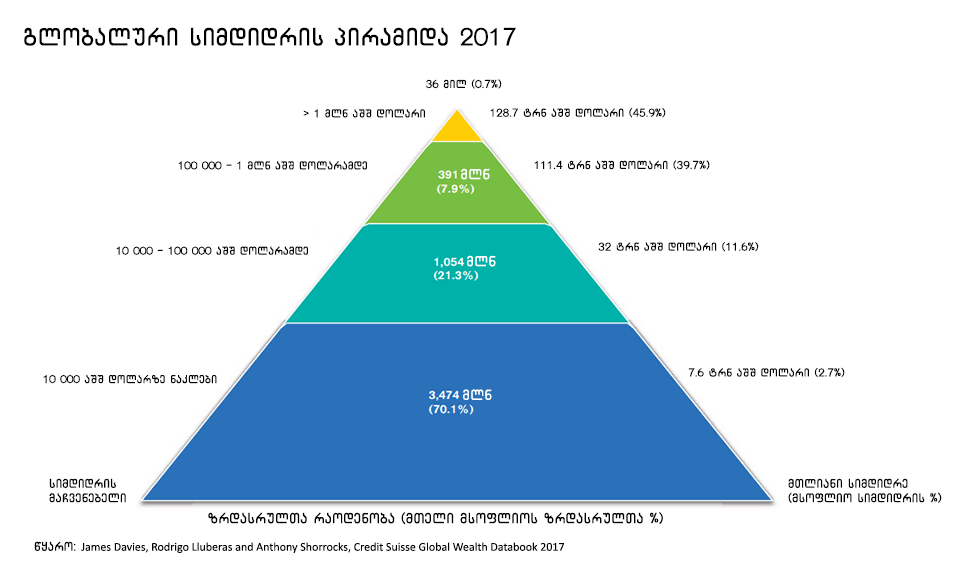

შვეიცარიული ფინანსური კონგლომერატის “სუის კრედიტის” ავტორიტეტული კვლევითი ინსტიტუტის ანგარიშში, რომელიც თომას პიკეტისა და იმანუელ საეზის კოლექტივმა შეადგინა, წარმოდგენილია მსოფლიო სიმდიდრის პირამიდა. კვლევაში ნაჩვენებია, რომ მსოფლიოს ზრდასრული მოსახლეობის 70%, ანუ დაახლოებით 3.5 მილიარდი ადამიანი ფლობს მთლიანი მსოფლიოს სიმდიდრის მხოლოდ 2.7%-ს. მთლიანი მოსახლობის შემდგომი 21% ფლობს მთლიანი სიმდიდრის 11.6%-ს. დარჩენილი სიმდიდრის ანუ მთლიანი მსოფლიოს ქონების 85.6%-ს კი მსოფლიოს ყველაზე მდიდარი ადამიანები ინაწილებენ – ისინი მსოფლიოს მოსახლეობის მხოლოდ 8.6 % შეადგენენ. მოსახლეობის მხოლოდ 0.7% მსოფლიოს სიმდიდრის 45.9%-ს ფლობს[4].

არათანაბარი განვითარება და ეკონომიკური უთანაბრობის გაღრმავება ქვეყნებს შორის და მათ შიგნით – ეს არის თანამედროვე, გლობალური კაპიტალისტური სისტემის ორი ძირითადი ტენდენცია. ამ გამოწვევებთან ბრძოლა შეუძლებელია ძლიერი სახელმწიფო და სახელმწიფოთაშორისი პოლიტიკების გარეშე, რომელიც შეეწინააღმდეგება ნეოლიბერალური გლობალიზაციის ამ ტენდენციებს. სახელმწიფოს საგადასახადო და ხარჯვითი პოლიტიკა სწორედ ამ ორი მთავარი გამოწვევის, საყოველთაო განვითარების უზრუნველყოფისა და ეკონომიკური უთანასწორობის აღმოფხვრის ინსტრუმენტია. სამწუხაროდ, ამ მხრივ, ჩვენი სახელმწიფოს მოქმედების არეალი ავტორიტარული კონსტიტუციითაა შეზღუდული, თუმცა პროგრესული იდეების გარშემო პოლიტიკური კონსოლიდაციის შემთხვევაში, მისი გვერდის ავლა მარტივადაა შესაძლებელი.

დაინტერესებული უმცირესობის მეტს დღეს არავის სჯერა, რომ უთანასწორობის ასეთი მასშტაბი გამომდინარეობს კონკრეტული ადამიანების განსაკუთრებული ნიჭიერებიდან; ან, რომ ქონების კონცენტრაცია ამ ცალკეული ადამიანების გაწეულ წვლილზე, ბაზრის სამართლიანი პასუხია. უამრავ კვლევასა და ანგარიშში, რომლებიც იკვლევენ სუპერ მდიდარი ადამიანების გამდიდრების წყაროებს, დასტურდება, რომ გამდიდრების უმნიშვნელოვანესი ფაქტორები არ არის მერიტოკრატიული (საპირსპიროდ მაგ. მემკვიდრეობა, კრიმინალი, ცოდნის მონოპოლიზაცია, კრონიზმი, სამუშაო ძალის დამპინგი, ლეგალური ფინანსური მაქინაციები, გლობალიზაცია და ა.შ.[4]). სიმდიდრის ლომის წილი “დაუმსახურებელია” , რაც ჩვენ შემთხვევაში იმას ნიშნავს, რომ მისი დაბეგვრა საზოგადოების მიერ საკუთარი რესურსების უკან დაბრუნებაა. ის, რომ დღეს სიმდიდრის ლომის წილი მიტაცებულია ფინანსური და რენტიე ელიტების მიერ, ეს ცალკე განხილვის საკითხია. როგორც ჩანს, მსოფლიოში კვლავ ახლოვდება კეინსის „რენტიერების ევთანაზიის“ პერიოდი.

დასკვნა

შემოსავლების განაწილებას პირველ რიგში განსაზღვრავს მშრომელებსა და მესაკუთრეებს შორის არსებული ძალთა ბალანსი. თუმცა, რამდენადაც თანამედროვე საზოგადოებაში სამუშაო ძალის სივრცითი კონცენტრაცია შემცირებულია, შემოსავლების წყაროები უფრო და უფრო მრავალფეროვანი, ხელშეუხებელი და ინდივიდუალიზებულია. შემოსავლების გადანაწილების ეს მოდელი სუსტდება, რაც გულისხმობს სახელმწიფოს მნიშვნელობის, როგორც გამანაწილებელი, მარეგულირებელი (მაგალითად მინიმალური ხელფასის განსაზღვრა და ა.შ.) და გადამანაწილებელი ინსტრუმენტის ზრდას, რომელიც ფართო მასების ინტერესებს უნდა დაექვემდებაროს. შემდეგ სტატიაში კონკრეტულად და ფართოდ ვისაუბრებთ უკვე იმ გადასახადებზე, რომელთა დანერგვაც შეიძლება ეწყინოს ცოტას, მაგრამ – არგებს ბევრს.

შენიშვნები:

[1] ცხრილი აღებულია როდრიკის შრომიდან -Why Do More Open Economies Have Bigger Governments? Author(s): Dani Rodrik Source: Journal of Political Economy, Vol. 106, No. 5 (October 1998), pp. 997-1032 Published by: The University of Chicago Press. ამ ანალიზის უფრო სიღრმისეული დასაბუთება იხილეთ ამავე ნაშრომში.

[2] INTERNATIONAL MONETARY FUND Strategy, Policy, and Review Department Causes and Consequences of Income Inequality: A Global Perspective Prepared by Era Dabla-Norris, Kalpana Kochhar, Frantisek Ricka, Nujin Suphaphiphat, and Evridiki Tsounta (with contributions from Preya Sharma and Veronique Salins)1 Authorized for distribution by Siddharh Tiwari June 2015

[3] CREDIT SUISSE AG Research Institute-Global Wealth Report 2017

[1] უნდა აღინიშნოს, რომ ოქსფამის კვლევის საწყისი თეორია არც ისე დამაკმაყოფილებელია, რამენადაც ეფუძნება სრულყოფილი ბაზრების და კერძო და საჯარო ინტერესების ჰარმონიულობის ჰიტოთეზას. კვლევაში ის გამდიდრების საშუალებები, რომლებიც საზოგაოდებისთვის ნეგატიურ ეფექტების მომტანია განხილულია, როგორც საბაზრო ჩავარდნები და ექსტერნალიები და არა როგორც კაპიტალისტური ეკონომიკის ბუნებრივი მახასიათებლები. მაგალითად, კრონიზმი და მონოპოლია განიხილება, როგორც ანტი საბაზრო მდგომარეობა, რაც სინამდვილეში მცდარია -იხ: EXTREME WEALTH IS NOT MERITED-DIDIER JACOBS

პროექტი დაფინანსებულია საქართველოში ფრიდრიხ ებერტის ფონდის ფინანსური მხარდაჭერით. აღნიშნული სტატიის შინაარსსზე პასუხისმგებლობა ეკისრება „საზოგადოებრივ კვლევის ცენტრს“ და შესაძლოა, არ გამოხატავდეს თბილისში ფრიდრიხ ებერტის ფონდის პოზიციას.