")

► ავტორი: თორნიკე ჩივაძე – ეკონომიკის მკვლევარი, European.ge-ს სარედაქციო საბჭოს წევრი და ერთ-ერთი რედაქტორი.

საქართველოში ახლახანს ამოქმედებული დაგროვებითი საპენსიო სისტემის დანერგვამ საკმაოდ დიდი ვნებათაღელვა გამოიწვია ეგრეთწოდებული „ექსპერტების“ წრეში, თუმცა საინტერესოა, თუ რა მიმართულებით ავითარებენ ისინი საკუთარ კრიტიკას და არის თუ არა საერთოდ – ეს კრიტიკა.

სინამდვილეში, ისინი არათუ მხარს უჭერენ, არამედ არც კი საუბრობენ რეალურ ალტერნატივაზე, რომელსაც ამ წერილში განვიხილავთ. ამის მიზეზი მარტივია: მათი პირველადი ინტერესი ბიზნესის ამა თუ იმ სექტორის დაცვა ან უბრალოდ, დომინანტური ოპოზიციური ძალის მხარდაჭერაა. ამიტომ, საპენსიო რეფორმის მათეული კრიტიკა არა არსობრივი, არამედ სპეკულატიურია, რაშიც ქვემოთ მოყვანილ მათი ძირითადი არგუმენტების განხილვისას დავრწმუნებით.

წინსწრებით აღვნიშნავ, რომ საუბარი ეხება მომავალი პენსიონერების ბედს და არა მათ, ვინც დღეს იღებს პენსიას – ამ უკანასკნელთათვის, აუცილებელია, სახელმწიფომ ცალკე პოლიტიკა შეიმუშავოს, რადგან ისინი ვერ ისარგებლებენ შენატანებზე დაფუძნებული საპენსიო სქემებით, რომელიც ახლა ინერგება და რომელიც აუცილებლად უნდა დაინერგოს – თუმცა, არა ამ სახით.

სავალდებულოობა თუ ნებაყოფლობითობა

კრიტიკის ერთ-ერთი დომინანტური ხაზი სავალდებულოობის საკითხია. ოპონენტების მთავარი არგუმენტი, ამ კუთხით, ინდივიდის თავისუფალ ნებასა და რაციონალობას ეფუძნება, ანუ, მათი აზრით, უსამართლობაა ინდივიდს სახელმწიფომ საპენსიო შენატანის განხორციელება აიძულოს, რადგან ინდივიდმა უკეთ იცის, დაზოგოს თუ არა ფული პენსიისათვის.

ჩვენი „ექსპერტები“ აქ განსაკუთრებულ უგუნურებას იჩენენ: ისინი ნათლად ავლენენ, რომ არაფერი გაეგებათ სოციალური დაზღვევის ისტორიისა და არსის შესახებ. თანამედროვე სახელმწიფოებისა და სოციალური დაცვის სისტემების ევოლუცია ინდივიდის სხვადასხვა რისკებისაგან დაცვას კოლექტიურ ძალისხმევას შედეგად ახდენს. იმისთვის, რომ ადამიანი შრომისუნარიანობის დაკარგვის, ან რაიმე სხვა მიზეზის გამო არ დარჩეს მხოლოდ ოჯახის, ეკლესიის ან ქველმოქმედების იმედად (როგორც ეს ფეოდალურ საზოგადოებაში ხდებოდა), სახელმწიფო აზღვევს ყველას – თითოეულის ძალისხმევით. ვიცით, რომ გადახდა არავის უყვარს, თუმცა სოციალური დაზღვევისა და დაცვის არსი არის ან მოულოდნელობა, შემთხვევითობა (მაგალითად, უეცარი დაავადება) ან აუცილებლობა (სიბერე), რაც ჰიპოთეტურად ყველა ადამიანს შეეხება, თუმცა თითოეულ ადამიანს არ შეუძლია მათთან გამკლავება. ამიტომ არსებობს სოციალური სავალდებულო შენატანები, რომლებიც ზრდის საზოგადეობრივ კეთილდღეობას. ამ შემთხვევაში, სავალდებულოობის პრინციპის ავკარგიანობაზე მსჯელობა ეყრდნობა აბსტრაქტულ დაშვებას ასოციალური, კალკულატორი ინდივიდის შესახებ, რომელსაც მოულოდნელობისა და აუცილებლობების შესახებ სრულყოფილი ინფორმაცია გააჩნია და რაციონალურად თვლის რისკებსა და სარგებელს. ასეთი ადამიანი ნამდვილად არსებობს ეკონომიკის წიგნებში, თუმცა რეალურ ცხოვრებაში, მას ვერ წავაწყდებით. შესაბამისად, მსჯელობა ასეთ ადამიანზე, სრულიად გამოუსადეგარია პრაქტიკულ პოლიტიკაში.

რაციონალურად დამზოგავი ადამიანი

არსებობს თეორია, რომლის მიხედვითაც ადამიანი დანაზოგებს ისე ანაწილებს, რომ სასიცოცხლო ციკლის განმავლობაში მოხმარების თანაბარი დონე შეინარჩუნოს. ახალგაზრდობისას, როცა შემოსავლები დაბალია, სესხულობს; საშუალო ასაკის დროს, როდესაც შემოსავლები კულმინაციას აღწევს, ზოგავს; ხოლო სიბერეში დანაზოგის მაჩვენებელი უარყოფითია. თავდაპირველად, ამ რაციონალურ ადამიანს, რეალური ცხოვრებიდან დაუპირისპირდა ის ფაქტი, რომ მოხუცებულობაში ადამიანების დიდი ნაწილი კი არ ხარჯავდნენ, არამედ ზოგავდნენ მომავალი თაობებისთვის. თუმცა უფრო სპეციფიკური კრიტიკა საპენსიო სისტემების კვლევებიდან იკვეთება.

საპენსიო დანაზოგებზე წარმოებული ემპირიული კვლევები ამბობენ (რასაც ეთანხმება OECD-ის კვლევეითი ცენტრები), რომ ადამიანები ნაკლებად ახერხებენ სიბერეზე ფიქრს და შესაბამისად, მიდრეკილნი არიან მიმდინარე ხარჯვისაკენ და არა-დაზოგვისაკენ, იმის მიუხედავად, რომ დაზოგვა რაციონალურია: გრძელვადიან პერსპექტივაში მცირე საპენსიო დანაზოგების კეთება მათსავე პირველად ინტერესებშია. ასეთ ქცევაზე მიუთითებს ბიჰევიორისტული ეკონომიკისა და ფსიქოლოგიური კვლევებიც, რომლებიც ისეთ არაეკონომიკურ ფაქტორებზე საუბრობენ, როგორიცაა პროკრასტინაცია[1] და ქცევითი მიოპია. თუ ყოველივე ამას კეინსის ფსიქოლოგიურ კანონს დავუმატებთ, რომლის მიხედვითაც დაბალი შემოსავლების შემთხვევაში უფრო მაღალია მიდრეკილება მოხმარებისადმი და არა დაზოგვისადმი, მივხვდებით, რომ ჩვენს ვითარებაში, სადაც შემოსავლები მასიურად დაბალია, საპენსიო სქემის ნებაყოფლობითობის პრინციპზე დაფუძნება უბრალოდ მოქალაქეების გაწირვაა. თუ გსურთ, ასე ვთქვათ: სახელმწიფომ უნდა აიძულოს მოქალაქე, დაზოგოს, რათა მას ჰქონდეს ღირსეული სიბერე.

ერთი სიტყვით, ჩვენი კრიტიკოსები კარგი საპენსიო სისტემისთვის კი არ იბრძვიან, არამედ საერთოდ არ სურთ სოციალური დაზღვევის მექანიზმების დანერგვა. მაგალითად შეგვიძლია მოვიყვანოთ აზროვნების მარგინალი, თუმცა მეინსტრიმ მედიის ვარსკვლავი, ზურაბ ჯაფარიძე, რომელიც აცხადებს, რომ საყოველთაო ჯანდაცვის შემდეგ, ეს რიგით მეორე „ყველაზე ცუდი“ რეფორმაა. დიახ, საუბარია იმ საყოველთაო ჯანდაცვაზე, რომლის არ არსებობის შემთხვევაშიც (ეფექტურობა/არაეფექტურობის მიუხედავად) უამრავი მოქალაქე სიკვდილსა და გაღატაკებას შორის არჩევანის წინაშე იდგა, უამრავი კი პირდაპირ სიკვდილის წინაშე, რადგან – უკვე ღატაკი იყო.

გაზრდილი გადასახადები ბიზნესისათვის

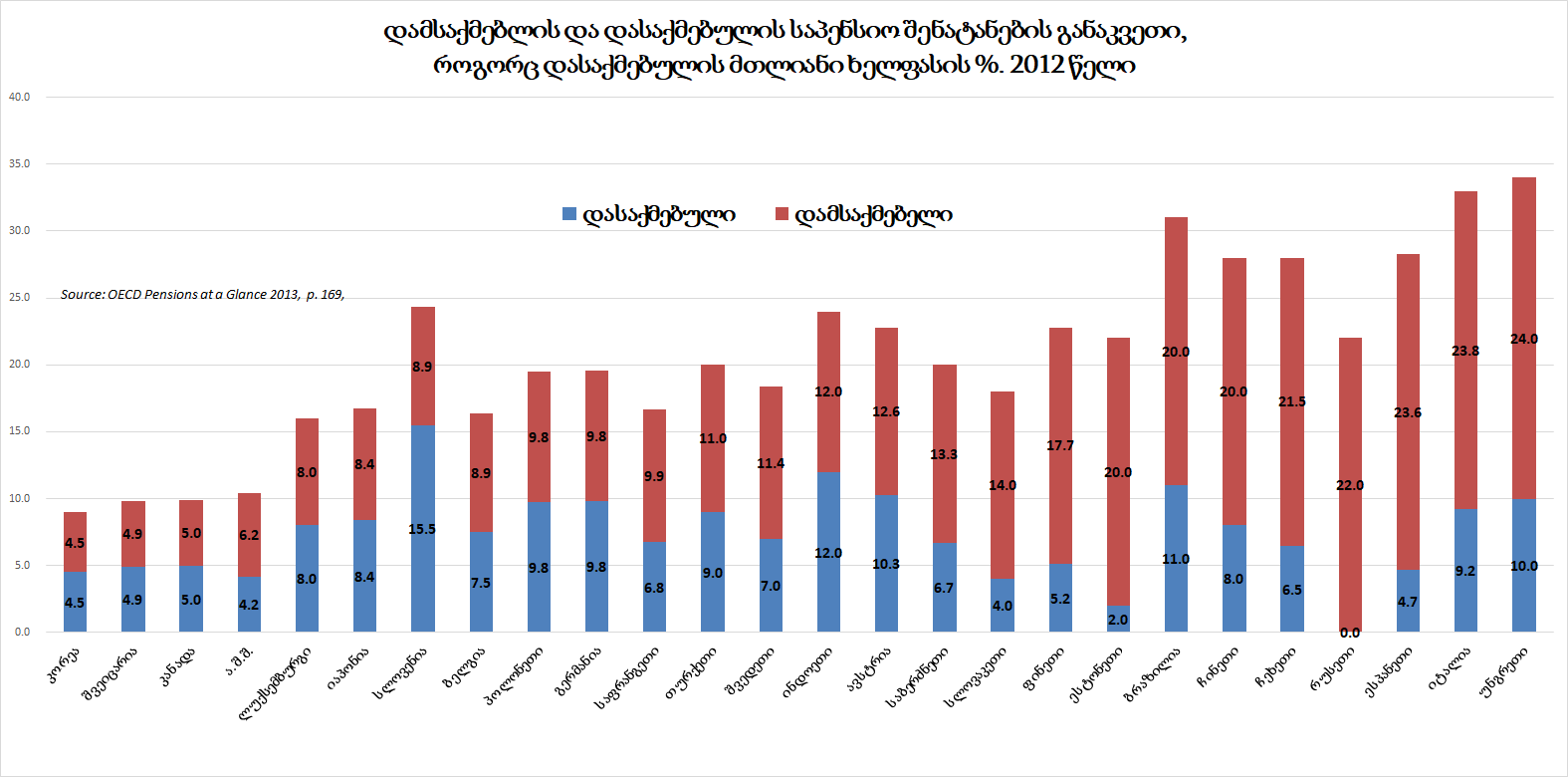

კრიტიკის კიდევ ერთი ხაზი „დაჩაგრული ბიზნესია“. კრიტიკოსები ისეთი რიტორიკით საუბრობენ ბიზნესისთვის წნეხის გაზრდაზე, რომ აშკარად არ ფლობენ ინფორმაციას დამსაქმებელთა საპენსიო შენატანების განაკვეთების შესახებ სხვა ქვეყნებში, ან განგებ არ უსვამენ ამას ხაზს. სასაცილოა: ისინი ხშირად აკრიტიკებენ სახელმწიფოს დაბალი პენსიების გამო, თუმცა არასდროს არავის უხსნიან, რომ „იქ, უცხოეთში“ – კარგი პენსიები სწორედ მაღალი სოციალური შენატანებით ფინანსდება და დიახ, ხშირ შემთხვევაში დამსაქმებლები უფრო მაღალ განაკვეთს იხდიან, ვიდრე დასაქმებულები. (იხ. დიაგრამა#1)

დიაგრამა#1: დამსაქმებლისა და დასაქმებულის საპენსიო შენატანების განაკვეთები ქვეყნების მიხედვით

არ უნდა მოვტყუვდეთ ექსპერტების და ზოგიერთი პარტიის “ნეოლიბერალური პოპულიზმით”. ისინი ერთის მხრივ საუბრობენ მძიმე სოციალურ მდგომარეობაზე, სოციალური დაცვის და ჯანდაცვის სისუსტეზე, მეორეს მხრივ კი მუდმივად გადასახადების შემცირების და მცირე სახელმწიფოს ლოზუნგით გამოდიან, ებრძვიან საზოგადოებრივი სოლიდარობის სახელმწიფო ინსტიტუტებს, საყოველთაო ჯანდაცვის სახელმწიფო გარანტირებას და ა.შ. ეს ჩანასახშივე გამორიცხავს ამ პრობლემების აღმოფხვრას და მეტიც, თანამედროვე ტიპის, საყოველთაო კეთლდღეობის სახელმწიფოს ფორმირებას. ისინი ეწინააღმდეგებიან ნებისმიერი ტიპის გადანაწილებას და განსაკუთრებით ისეთი ტიპის გადასახადებს, როგორიცაა პროგრესული დაბეგვრა, კაპიტალის გადასახადი, რენტის დაბეგვრა და ა.შ. ერთი სიტყვით ისინი ემსახურებიან მდიდრებს. გადასახადების და გადანაწილების გარეშე ხალხში აღქმული კარგი “ევროპული ცხოვრება” უბრალოდ ერთეულების ხვედრია. ნეოლიბერალური პოპულიზმის გამოხატულებაა, ნაციონალური მოძრაობის მიერ შემოთავაზაბეული ასევე ინდივიდუალური დაგროვებითი სქემა, რომელიც განსხავებულად ფინანსდება. მათ მიერ წარმოდგენილ რეფორმაში საპენსიო შენატანები ფინანსდება უკვე არსებული 20% იანი საშემოსავლო გადასახადით. ერთ შეხდვით ეს შეიძლება კარგ იდეად მოგვეჩვენოს, მაგრამ თუ დავფიქრდებით მივხვდებით სქემის ბოროტებას. თუ ბიუჯეტს საშემოსავლო გადასახადი მოაკლდება (ბიუჯეტის შემოსალობების დაახლოებით 40%) ეს ნიშნავს, რომ შემცირდება ჯანდაცვის, სოციალური დახმარების, განათლების ხარჯები და ამასთან ერთად თითქმის შეუძლებელი გახდება (საბაზისო) პენსიის ზრდა .

მიმდინარე პროცესები კარგად აჩვენებს, რომ ანტისოციალურ, ნეოლიბერალურ იდეებთან საბრძოლველად, სახელმწიფოს შესაბამისი საინფორმაციო, საპრეზენტაციო პოლიტიკა სჭირდება, თუმცა საქართველოში დღეს არსებული მთავრობა ამას ნამდვილად ვერ იკისრებს, რამდენადაც მას, მისი ოპონენტების მსგავსად, თავადაც არ სჯერა სახელმწიფო სიკეთის და მუდმივად ბოდიშის მოხდით საუბრობს “დაჩაგრულ ბიზნესსა” და მის ექსპერტებთან.

კრიტიკის ასეთ ხაზს ბიზნესის დაჩაგვრის შესახებ მთავრობა შემდეგი – სამწუხაროდ სწორი – არგუმენტით პასუხობს, რომ საპენსიო რეფორმის მთავარი ბენეფიციარი სწორედ ბიზნესია. სამწუხაროდ ეს ასეა: საპენსიო სისტემის შემოთავაზებული რეფორმით არა ასობით ათასი მომავალი პენსიონერი, არამედ სწორედ ბიზნესი იხეირებს.

ყალბი დაპირისპირება ექსპერტებსა და მთავრობას შორის

მიმდინარე მყვირალა დაპირისპირებების ფონზე, მთავრობაც და მისი კრიტიკოსებიც თანხმდებიან ერთ ფუნდამენტურ პრინციპზე, რომ პენსია წარმოადგენს არა სოციალური, არამედ ინდივიდუალური პასუხისმგებლობის სფეროს. კამათი მიდის მხოლოდ ინსტრუმენტზე: ინდივიდუალური დაგროვებითი სქემის მიხედვით, ყველა საკუთარ თავზე ზრუნავს, სავალდებულო იქნება სქემა, თუ ნებაყოფლობითი. ნდობა სახელმწიფოს მიმართ დაბალია, ნებაყოფლობით დანაზოგებს მხოლოდ მდიდრები გააკეთებენ, შედეგად კი – ნებაყოფლობითი შენატანების შემთხვევაში უმრავლესობის სიბერე უფრო დაუცველი იქნებოდა, ვიდრე შეიძლებოდა ყოფილიყო. ამიტომ, ამ ინსტრუმენტებში სავალდებულოობა ცალსახად უკეთესია. მთავარი საკითხი ისაა, თუ რამდენადაა საჭირო თავად დაგროვებითი სისტემის დანერგვა.

მთავარი პრობლემა თავად ინდივიდუალური დაგროვების პრინციპის დომინანტურ საპენსიო სვეტად გამოცხადებაშია. თუ ჩვენთვის საპენსიო რეფორმის ეფექტურობის მთავარი საზომი პენსიების სწრაფი, თანხობრივად შედარებით მნიშნელოვანი ზრდა და დასაქმებულთა მაქსიმალური დაფარვაა, მაშინ უნდა გავითვალისწინოთ, რომ დაგროვებითი პენსიის ეფექტური მუშაობისთვის საჭიროა:

- საზოგადოების დიდ ნაწილს მაინც ჰქონდეს მაღალი შემოსავლები

- შემოსავლების მეტნაკლებად თანაბარი გადანაწილების არსებობა.

საქართველო ამ კრიტერიუმებიდან არცერთს არ აკმაყოფილებს და შესაბამისად, დასაგროვებელი პენსია მხოლოდ უმცირესობას აქვს, დანარჩენებზე კი სახელმწიფო პასუხიმგებლობას იხსნის, უტოვებს რა მხოლოდ საბაზისო პენსიას. დაგროვებითი პენსია პირად დანაზოგებს ეფუძნება, საკმარისი საპენსიო თანხების დაგროვებას კი ესაჭიროება დრო და მაღალი შემოსავლები. ხოლო რაც შეეხება მასობრივ დაფარვას, მათი საშუალო ხელფასი, ვისაც რეფორმა ეხება, საშუალოდ 650 ლარს შეადგენს. იმისთვის, რომ მათი დაგროვებითი პენსია თვეში 200 ლარი მაინც იყოს, მინიმუმ 25 წლიანი დაგროვებაა საჭირო, ამ 25 წელიწადში კი ასობით ათასი ადამიანი გავა პენსიაზე, რომლებიც მხოლოდ საბაზისო პენსიის ამარა დარჩებიან.

ლიბერალ ექსპერტებსა და მთავრობას ამ დისკუსიაში საერთოდ გამორჩათ ის ათასობით მოქალაქე, რომლებიც უახლოეს წლებში გავლენ პენსიაზე და რომელთათვისაც არაფერი იცვლება თავად დაგროვებითი პრინციპის გამო. მათთვის დაგროვებითი პენსია ვერც ნებაყოფლობით და ვერც სავალდებულო ფორმაში არაფერს ცვლის.

მთავრობა ხშირად იშველიებს ასევე ფისკალური მდგრადობის არგუმენტს, რომელიც დემოგრაფიული ცვლილების საკითხზე დგას: ერი ბერდება, შესაბამისად, საპენსიო ხარჯები უფრო და უფრო მეტად აწვება ეკონომიკურად აქტიურ მოსახლეობასა და სახელმწიფოს. ეს რა თქმა უნდა, პრობლემაა, თუმცა ამ შემთხვევაში, არ წარმოადგენს არგუმენტს ინდივიდუალური დაგროვებითი პენსიისთვის, განსაკუთრებით კი ჩვენს კონტექსტში, და აი რატომ:

ნამდვილად დაშვებადია, ამ სისტემამ მოგვცეს მდგრადი ფისკალური გარემო, მაგრამ ეს არ ნიშნავს უკეთესად ცხოვრებას, კარგ საზოგადოებას. თუ სახელმწიფო გამოაცხადებს, რომ პენსია მხოლოდ ინდივიდის პასუხისმგებლობაა, სახელმწიფო ფისკალურად ნამდვილად იქნება მდგრადი, მაგრამ უსამართლო – სიბერეში მასიური სიღარიბით თუ სხვა უთანასწორობებით. ფისკალური მდგრადობა საშუალებაა, რომლის მეშვეობითაც უნდა გაუმჯობესდეს ცხოვრების სტანდარტი, ხალხის მდგომარეობა; ის ვერ იქნება თავისთავადი მიზანი. შესაბამისად, სოციალურად უპასუხისმგებლო სახელმწიფოს შემთხვევაში, თეორიულადაც და პრაქტიკულადაც, შესაძლებელია მდგრადი ფისკალური გარემო თანაარსებობდეს სოციალურ უსამართლობასთან ერთად.

რეალური, სახალხო ალტერნატივა ჩვენს წინაშეა

არსებობს მეორე, ფუნდამენტურად განსხვავებული ხედვა (იხილეთ ვიდეო), რომელიც პენსიით მოქალაქეთა უზრუნველყოფას პირველ რიგში სოციალურ პასუხისმგებლობად აცხადებს. ამ ხედვის მიხედვით, ახალგაზრდობის პასუხისმგებლობაა იზრუნოს აღმზრდელ თაობაზე და პირიქით, მათზე იზრუნონ მათმა აღზრდილებმა, ანუ ჩვენ დავუფინანსოთ პენსიები ჩვენს მშობლებს, ბებიებს და ბაბუებს. წარმოვიდგინოთ შემდეგი სცენარი, რომელიც ალტერნატიული კანონპროექტიდან გამომდინარეობს: ყველა დასაქმებული იხდის საპენსიო გადასახადს. ამ გადამხდელების ნაწილი ყოველწლიურად გადის პენსიაზე (საშუალოდ, წლიურად 35 ათასი ადამიანი), რომელთა პენსიასაც დარჩენილი სამუშაო ძალა აფინანსებს. თავის მხრივ, საპენსიო სქემის მიხედვით, აღიწერება ამ გადამხდელის შენატანების ოდენობა და დრო (სამუშაო სტაჟი, შენატანების ხანგრძლივობა) რის მიხედვითაც გამოითვლება თითოეულის მომავალი პენსია, რასაც მის პენსიაზე გასვლის დროს არსებული აქტიური სამუშაო ძალა დააფინანსებს. ეს სქემა შესაძლებელს ხდის პენსიის ზრდას მომავალი წლიდან. კანონპროექტი ასევე ითვალისწინებს ინდივიდუალური დანაზოგების სქემას (დასაქმებულის 2%). დაგროვებითისგან განსხვავებით, სოლიდარობის პენსია სიცოცხლის ბოლომდე გაიცემა, რადგან იგი დაფინანსებულია სამუშაო ძალის მიმდინარე გადახდების მეშვეობით და არა წარსულში დაგროვილი კონკრეტული თანხით,როგორც დაგროვებითში.

სქემის ფისკალურ მდგრადობას უზრუნველყოფს გადამხდელებსა და პენსიის მიმღებებს შორის არსებული სხვაობა (დიდი, თუმცა შემცირებადი) – ეს საკითხი სისტემის მდგრადობისათვის მნიშვნელოვანია: თუ მოკლედ ვიტყვით, მომწიფებული ეკონომიკური განვითარების მქონე ქვეყნების დაბერება და ჩვენი დაბერების პირობები ერთმანეთისაგან თვისობრივად განსხვავებულია. განვითარებულ ქვეყნებში სამუშაო ძალის შემცირება პენსიონერებთან შეფარდებით ცოხვრების დონის რადიკალური ზრდით ანუ სიცოცხლის ხანგძლივობის შედეგია, ხოლო ჩვენთან გაჭირვების, უმუშევრობის და ემიგრაციის. ჩვენს ეკონომიკას ჯერ კიდევ ასათვისებელი აქვს არსებული სამუშაო ძალის 40%; გვაქვს მაღალი იმიგრაცია; არაფორმალური ეკონომიკის მნიშნელოვანი სექტორი. თუ ამას დავუმატებთ გარემოებას, რომლის მიხედვითაც ეკონომიკურ განვითარებასთან ერთად საპენსიო შენატანის განაკვეთიც იზრდება, ასეთი სქემა მდგრადი იქნება.

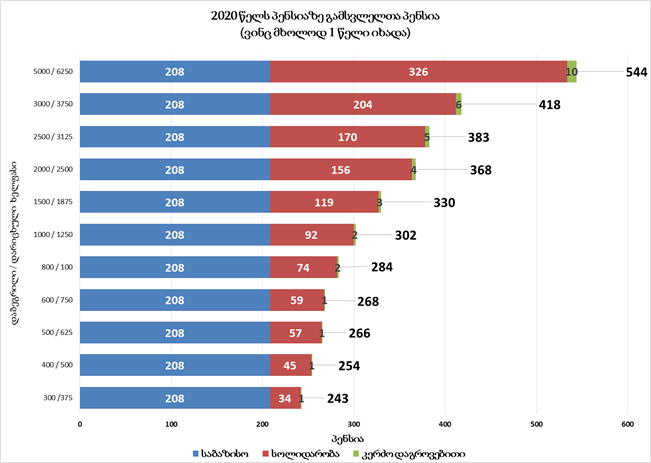

თაობათაშორისი სოლიდარობის დანერგვის შემთხვევაში, მცირეწლიანი და უფრო დაბალი შენატანებითაც კი, შესაძლებელია პენსიების დღეს არსებულ ციფრთან შედარებით მნიშვნელოვანი ზრდა, ხოლო საშუალო და გრძელვადიან პერსპექტივაში კი ბევრად უკეთესი პენსიების გაცემა – დაგროვებით საპენსიო სქემასთან შედარებით. (იხ. ცხრილი #1)

| დაგროვება 1 წელი | დაგროვება 5 წელი | დაგროვება 10 წელი | |||

| საშუალო კარიერული ხელფასი ხელზე ასაღები | 2020 | 2024 | 2029 | ||

| თაობათაშორისი

სოლიდარობა |

300 ლარი | 34 | 45 | 62 | პენსია გაიცემა სიცოცხლის ბოლომდე |

| 500 ლარი | 57 | 75 | 104 | ||

| 600 ლარი | 59 | 79 | 109 | ||

| 800 ლარი | 74 | 98 | 135 | ||

| 1000 ლარი | 92 | 122 | 169 | ||

| 1500 ლარი | 119 | 158 | 219 | ||

| დაგროვებითი (მთავრობა -6%-იანი შენატანი) |

300 ლარი | 3 | 16 | 37 | გაიცემა პენსიაზე გასვლიდან 10 წლის განმავლობაში |

| 500 ლარი | 5 | 27 | 62 | ||

| 600 ლარი | 4 | 32 | 74 | ||

| 800 ლარი | 8 | 43 | 99 | ||

| 1000 ლარი | 10 | 54 | 124 | ||

| 1500 ლარი | 15 | 81 | 185 | ||

ცხრილი#1: დარიცხული ხელფასიდან თაობათაშორისი სოლიდარობის სქემასა და მთავრობის დაგროვებით საპენსიო სქემას შორის განსხვავებები (დაგროვებით პენსიის ამონაგები 6% იან შენატანზე 5%).

|

დაგროვება – 30 წელი |

თაობათა სოლიდარობა 4% + დაგროვებითი 2% | მთვრობის საპენსიო რეფორმა (დაგროვებითი 6%) | ||

| განკარგვის დრო 10 წელი | განკარგვის დრო 15 წელი | განკარგვის დრო 10 წელი | განკარგვის დრო 15 წელი | |

| 100 | 94.82 | 89.15 | 66 | 49 |

| 200 | 189.64 | 178.64 | 132 | 99 |

| 300 | 284.79 | 267.79 | 199 | 148 |

| 400 | 379.60 | 356.94 | 265 | 197 |

| 500 | 474.42 | 446.42 | 331 | 247 |

| 600 | 514.63 | 480.96 | 397 | 296 |

| 800 | 649.98 | 604.98 | 530 | 395 |

| 1000 | 812.31 | 756.31 | 662 | 494 |

| 1130 | 866.68 | 803.35 | 748 | 558 |

| 1250 | 936.12 | 865.79 | 828 | 617 |

| 1500 | 1095.59 | 1011.25 | 993 | 740 |

| 2000 | 1442.58 | 1330.25 | 1324 | 987 |

| 2500 | 1643.93 | 1503.60 | 1655 | 1234 |

| 3000 | 1972.72 | 1804.39 | 1986 | 1481 |

ცხრილი#2: ცხრილში შედარებულია წარმოდგენილი ალტერნატიული კანონპროექტის ორივე სვეტის ჯამური პენსია და არსებული, მთავრობის მიერ შემოთავაზებული პენსიის შედარება 30 წლიანი შენატანების მიხედვით. დაგროვებითი პენსია გადანაწილებულია 10 და 15 წელზე. დაგროვებითი სქემიდან პენსიების გაცემა ამოწურვადია მას შემდეგ თუ პენსიონერმა იმაზე მეტ ხანს იცოცხლა ვიდრე აირჩია გადანაწილების წლები. თაობათა სოლიდარობის პენსია სიცოცხლის ბოლომდე გაიცემა.

თუ ინდივიდუალური დაგროვებითი პენსია პირდაპირ აირეკლავს შრომის ბაზარზე არსებულ სახელფასო უთანასწორობას (რომელიც ჩვენთან რეგიონში ერთ ერთი ყველაზე მაღალია) და სიბერის ასაკში მას უფრო აღრმავებს, სოლიდარობის პენსიაში შესძლებელია გადანაწილების, გათანაბრებთი მექანიზმების ჩადება. კანონპროექტის მიხედვით, დაბალი კარიერული შემოსავლის მქონე დასაქმებულს მიენიჭება უფრო მაღალი დაგროვების კოეფიციენტი, ვიდრე შედარებით მაღალ შემოსავლიანს (თუმცა ეს არ ნიშნავს, რომ დაბალშემოსავლიანი მაღალშემოსავლიანზე უფრო მაღალ ან ტოლ პენსიას მიიღებს). საპენსიო სისტემაში თაობებს და საშემოსავლო ჯგუფებს შორის გადანაწილების მექანიზმების ჩადებას (სტაჟის და დამსახურების კომპონენტთან ერთად) შეუძლია უზრუნველყოს უფრო სამართლიანი პირობები ყველასთვის, როდესაც დაგროვებითი სისტემა ორიენტირებულია, მხოლოდ მაღალ შესმოსავლების მქონე მოქალაქეებზე.

სახელმწიფოს ნეოლიბერალური დისკრედიტაციის პირობებში, ასეთი საპენსიო სისტემა სახელმწიფოს დამატებით ლეგიტიმაციას მიანიჭებდა და გააქრობდა ხშირად მითიურ ეჭვებს ე.წ „ბოროტი“ ბიუროკრატიის შესახებ, რადგან მოქალაქეები უშუალოდ და მალე დაინახავდნენ საპენსიო რეფორმის შედეგებს.

დიაგრამა #2: თაობათაშორისი სოლიდარობის სქემის ჯამური პენსია საპენსიო სვეტების მიხედვით

არჩევანი

დაგროვებითი სქემის პირობებში, პენსიას ჩვენ უნდა ველოდოთ 25 წლის განმავლობაში, სანამ სქემა ოდნავ ხელშესახებ შედეგებს მოიტანს, ამ ოცდახუთი წლის განმავლობაში კი ას ათასზე მეტი ადამიანი გავა პენსიაზე, რომლებიც საბაზისო პენსიის ამარა დარჩებიან.

ამის სანაცვლოდ, ჩვენ შეგვიძლია დავნერგოთ სოლიდარული პენსია და ვიზრუნოთ მომავალ პენსიონერებზე, ყოველწლიურად უფრო და უფრო მეტად გავაუმჯობესოთ მათი ცხოვრება და მათთან ერთად ჩვენიც. სწორედ ამ სქემას განიხილავს ახლო მომავალში პარლამენტი, რომელიც სოციალ-დემოკრატებმა მოამზადეს და რომელიც დღეს არსებული საპენსიო რეფორმის ერთადერთი რეალური ალტერნატივაა.

ნეოლიბერალი ოპოზიციის და მათი ექსპერტების კრიტიკა არაფრის მომცემია და მეტიც, მავნებლურია. რეალურად ისინიც და მთავრობაც ერთ პოზიციაზე არიან, რადგან სოციალურ უსამართლობას, დაუცველობას და სიღარიბეს პირად პასუხისმგებლობად აცხადებენ. მთავრობა აცხადებს, რომ პენსია პირადი პასუხისმგებლობაა და ამას ეთანმებიან კრიტიკოსები, თუმცა სანაცვლოდ არაფერს, ან მავნე რეფორმებს (ნებაყოფლობითობა და ნაციონალური მოძრაობის რეფორმა) გვთავაზობენ. მოქმედი საპენსიო სქემა საზოგადეობრივი თვალსაზრისით უვარგისია და საპენსიო რეფორმა აუცილებელია თუმცა:

ჩვენ ნეოლიბერალური პოპულიზმის ნაცვლად სოლიდარობა გვჭირდება!

შენიშვნები:

[1] ინერცია გულისხმობს, რომ თუ ადამიანი საპენსიო სქემაში ავტომატურად ჩართულია მას ურჩევნია/ეზარება (მიყვება ინერციას) სქემიდან ამოწერა. ეს არის ე.წ. ლიბერტარიანული პატერნალიზმი, როდესაც მოქალაქეს აძლევს არჩევანის საშუალებას, თუმცა გარკვეულწილად მიანიშნებს მისთვის უკეთესი გადაწყვეტილებისაკენ. ავტომატური ჩართვის რეჟიმი ჩვენმა მთავრობამ ბოლო ეტაპზე გამოიყენა, რაც უარესზე უკეთესია. პროკრასტინაცია გულისხმობს გადაწყვეტილების მიღებისას ან მიზნის შესრულებისას დროის გაწელვას, საპენსიო სისტემებში კი გულისხმობს დანაზოგების გაკეთებას „ხვალისთვის“, რაც საბოლოოდ ძლიერ ამცირებს საბოლოო პენსიას. მაგალითად, ამერიკის საშუალო კლასის ნახევარზე მეტი გამოკითხვის მიხედვით აცხადებს, რომ „მერე“ დაიწყებს დანაზოგების შეტანას საპენსიო სქემებში. მიოპია (მოკლევადიანი ხედვა) ვლინდება, როდესაც ადამიანი მიმდინარე მოხმარებას უფრო მეტად ღირებულად აღიქვამს, ვიდრე მომავალ მოხმარებას, რაც არასაკმარის საპენსიო დანაზოგებით სრულდება. ეს ყველაფერი საპენსიო სისტემების კუთხით „თავისუფალი არჩევნის“ ეფექტურობას დიდი ეჭვის ქვეშ აყენებს.