")

► ავტორი: თორნიკე ჩივაძე, European.ge-ს სარედაქციო ჯგუფის წევრი.

შესავალი

საქართველოში, როგორც ბევრ ყოფილ საბჭოთა ქვეყანაში, 90 იანებში რადიკალური ლიბერალიზმის ტალღა აგორდა. ერთის მხრივ გატარდა რადიკალური ეკონომიკური რეფორმები ე.წ. შოკური თერაპია, რომელმაც გამოიწვია სახელმწიფოს როლის დასუსტება, მასიური დეინდუსტრიალიზაცია. პოლიტიკური და ეკონომიკური ლიბერალიზაციის პარალელურად, ახალი ქართული ინტელექტუალი ელიტა, რომლებიც ძირითადად უცხოური გრანტებით დასავლეთში იღებდნენ განათლებას, მუდმივად ცდილობდნენ სახელმწიფოს, როგორც ინდივიდის დამთრგუნველი ინსტიტუტის დელეგიტიმაციას და რადიკალური (ატომისტური) ინდივიდუალიზმის დამკვიდრებას სახალხო დონეზე. ამას ხელს უწყობდა ნეგატიური საბჭოთა გამოცდილება და არსებული გაუმართავი სახელმწიფო, თუმცა აქ საუბარია სახელმწიფოს, როგორც სოლიდარობის პრინციპზე დაფუძნებული საზოგადოებრივი კონტრაქტის და ინსტიტუტის დისკრედიტაციაზე. საერთაშორისო არენაზე ამ პერიოდში ძლიერდება ნეოლიბერალური ჰეგემონია, რამაც დიდად შეუწყო ხელი ქართულ პოლიტიკურ სივრცეში სახელმწიფოს როლის დელეგიტიმაციას. ამ პერიოდზე ბევრის დაწერა შეიძლება, რაც მომავლისთვის გადავდოთ, ახლა კი პირდაპირ საქმეზე გადავიდეთ და სულ ახლ წარსულს და არსებულ რეალობას შევეხოთ.

უპასუხისმგებლო სახელმწიფოს ფორმირება

“ჩვენ გავიარეთ ხანგძლივი პერიოდი, როდესაც მრავალი ადამიანი ფიქრობდა, რომ თუ პრომლემა ქონდა, სახელმიწოფს საქმე უნდა ყოფილიყო მისი მოგვარება … “მე უბინაო ვარ, სახელმწიფომ უნდა დამაბინავოს”. ისინი საკუთარ პრობლემებს საზოგადოებაზე ავრცელებენ. იცით რა, არ არსებობს საზოგადოება. არსებობენ მხოლოდ ცალკეული კაცები, ქალები და მათი ოჯახები. და არცერთ მთავრობას არ ძალუძს ხალხის გარეშე რამის გაკეთება და ჩვენი მოვალეობაა მივხედოთ საკუთარ თავებს…” – მარგარეტ ტეტჩერი

რა თქმა უნდა კაპიტალისტურ საზოგადოებაში ინდივიდუალური პრობლემები ზედაპირზე ინდივიდის წარუმატებლობად გვეჩვენება, რამდენადაც განსხვავებით ფეოდალური ან მონური საზოგადოებისგან, აღარ არსებობს (დროთა განმავლობაში შემცირდა) იურიდიული, პოლიტიკური თუ გვაროვნული სუბორდინაციის პირდაპირი მექანიზმები, რომლებიც სოციალური ან სხვა ნიშნით აწესრიგებდა საზოგადოებაში ძალაუფლების განაწილებას და ზღუდავდა ინდივიდების მასში მონაწილეობას სხვადასხვა ნიშნებით. კლასიკურმა ლიბერალიზმმა მოიტანა თანასწორობა კანონის წინაშე, რომელიც წარმოადგენს (სოციალურ-ეკონომიკურად) უთანასწოროთა პლიტიკურ იურიუდიულ გათანასწორებას და ეს “თანასწორობა სრულ შესაბამისობაში მოდის ფლობის უთანასწორობას უდიდეს სიღრმესა და ხარისხთან” (კანტი).

კაპიტალიზმი წაროადგენს ინტერპერსონალური უთანასწორობის სისტემას, რომელშიც სტიქიური საბაზრო ძალები და კაპიტალის არათანაბარი განვითარება გვევლინებიან ინდივიდების “თვით-რეალიზაციისთვის” დამაბრკოლებელ ფაქტორებად და აყალიბებენ გარემოებებს, რომელზედაც პასუხისმგებლობა კონკრეტულად არავის ეკისრება. პოლიტიკური ბრძოლების შედეგად დროთა განმავლობაში, სწორედ ასეთი ფაქტორებისგან თავის დასაცავად განვითარდა სახელწმიფოებრივი ინსტიტუტები, რომლებიც ბაზრის სტიქიური ძალებისგან იცავენ ინდივიდებს. მაგალითად, კაპიტალისტური ეკონომიკის სისტემური ელემენტია დაქირავებული შრომის გაფართოვება, რაც ნიშნავს იმას, რომ საზოგაოდების პროგრესიულად დიდი წილი წარმოების საშუალებების გარეშე რჩება და თავს დაქირავებული შრომით ირჩენს. ასევე კაპიტალისტური ეკონომიკის ობიექტური მახასიათებელია ეკონომიკის ციკლურობა. წარმოვიდგინოთ დიდი რეცესიის დროს უმუშევრად დარჩენილი მილიონობით მშრომელი, რას ეუბნება მათ მარგარეტ ტეტჩერის ლოგიკა? ეს უმუშევრობა გამოწვეულია თქვენი პირადი წარუმატებლობით? ეს მხოლოდ და მხოლოდ თქვენი პასუხისმგებლობაა? ეს ცალკეული ინდივიდის (თანაც მშრომელების და არა კაპიტალისტების) პირადი პასუხისმგებლობაა? კაპიტალიზმისთვის დამახასიათებელია ისეთი სტიქიური ძალების წარმოქმნა, რომელიც ინდივიდების (სხვათაშორის არც პოლიტიკოსების) ნებას და კონტროლს არ ექვემდებარება, თუმცა მათ ცხოვრებაზე უშუალოდ მოქმედებს. კაპიტალისტური ეკონომიკისთვის ასევე ცენტრალურია კერძო მოგება, რომელიც ხშირად საბაზრო ჩავარდნებთანაა* დაკავშირებული. მაგალითად შეიძლება მოგების მიზნით განხორციელდეს ისეთი ინვესტირება, რომელიც ინვესტორს დიდ მოგებას მოუტანდა, თუმცა საზოგადოებას აზარალებდა გრძელვადიან პერსპექტივაში, როგორც ჯანმრთელობის კუთხით ისე ხარჯების კუთხით, ანუ შესაძლებელია და ხშირად ხდება, რომ ინვესტორი ახდენს რისკების და ხარჯების სოციალიზებას, როდესაც მოგებას თვითონ მიითვისებს. ამ და სხვა მრავალი ფაქტორის გამო არსებობს სხვადასხვა სოციალური დაცვის მექანიმზები, ეკონომიკური რეგულაციების საჭიროება და ა.შ. რომელთა ფუნქციაა სტიქიური საბაზრო ძალების სოციალურად დესტრუქციული ფაქტორების შეკავება. ასეთი ტიპის ინსტიტუციების ეფექტიანობა და რაოდენობა შეგვიძლია გამოვიყენოთ სახელმწიფოს პასუხისლმეგბიანობის თუ უპასუხისმგებლობის საზომად. მოდით დავუბრუნდეთ საქართველოს.

2003 წელს საქართველოში საბოლოოდ მოხდა ნეოლიბერალური იდეოლოგიის მატარებელი ელემენტების კონსოლიდაცია და სახელმწიფო ძალაუფლებაში მოსვლა. ამ პერიოდში დისკრედიტირებული და უარყოფილი იქნა სახელმწიფოს სოციალური როლი და უარი ეთქვა სახელმწიფოს გადამანაწილებელ სოციალურ ფუნქციას. მოხდა სახელწმიფო ქონების მასიური პრივატიზაცია და სპეკულატიური გარიგებებით სახელმწიფო ქონების დატაცება, რამაც უფრო გააძლიერა ახალი ქართული ეკონომიკური ელიტა. ეკონომიკური პოლიტიკიდან გაქრა სტრატეგიული ობიექტების მნიშვნელობა და ყველა აქტივი პრივატიზაციას დაექვემდებარა.

ანტიკორუფციული იდეოლოგიის ქვეშ კახა ბენდუქიძემ და სააკაშვილმა გააუქმეს შრომის ინსპექცია, ანტი მონოპოლიური სამსახური, სურსათის უვნებლობის მარეგულირებელი ორგანო და ა.შ. ანტიკორუფციული საფარ ქვეშ მოხდა ეკოლოგიური დარტყმები ჩვენს წიაღისეულზე და ა.შ. რა თქმა უნდა ანტიკორუფციული ზომები და რეფორმების მიდგომა შერჩევითია და იზომება იმით თუ რამდენად ემსახურება ესა თუ ის ინსტიტუტი ან რეგულაცია ეკონომიკური ელიტის გამდიდრების პერსპექტივებს. მაგალითად, თუ შრომის ინსპექცია კორუმპირებულია უნდა გაუქმდეს ხოლო პოლიცია (როგორც უკიდურესი შემხვევა) უნდა რეფორმირდეს და აღოიფხვრას კორუფცია, რომ უკეთ დაიცვას საკუთრების უფლება. მოხდა შრომის კოდექსის ფაქტობრივი გაუქმება, რამაც მშრომელები ფაქტიურად უუფლებონი დატოვა დამსაქმებლის წინაშე.

ასევე, რეფორმირდა საგადასახადო სისტემა შემცირდა გადასახადების რაოდენობა და განაკვეთები, გამკაცრდა ადმინისტრირება, რამაც მასობრივ პრივატიზაციასთან ერთად მოახერხა საბიუჯეტო სახსრების კონსოლიდირება, თუმცა საგადასახადო სისტემაში აქცენტი არაპირდაპირ გადასახადებზე გაკეთდა, რაც მაღალ შემოსავლიანი მოსახლეობის პერსპექტივიდან მეტად მისაღებია და აიკრძალა პროგრესიული განაკვეთების საგადასახადო სისტემა.

ეკონომიკური თავისუფლების აქტი ანუ ეკონომიკური ელიტის ვიწრო ინტერესების კონსტიტუციური გარანტირება.

2009 წელს პრეზიდენტმა სააკაშვილმა “ეკონომიკური თავისუფლების აქტი”, პარლამენტს წარუდგინა. ორგანული კანონის პირველ ვარიანტში სახელმწიფოს საგადასახადო პოლიტიკის წარმართვასთან ერთად ეკრძალებოდა ახალი ტიპის მარეგულირებელი ორგანოების შექმნა (მაგალითად, როგორიცაა ანტიმონოპოლიური სამსახური) და ახალი ტიპის ლიცენზიების და ნებართვების შემოღება. ჩასწორებული კანონით კი სახელმწიფოს ერთის მრივ აეკრძალა სახელწმიფო ხარჯები ყოფილიყო მშპ-სთან მიმართებით 30%-ზე მეტი, (როდესაც, ეს მაჩვენებელი ევროკავშირის ქვეყნებში საშუალოდ 48.1% აღწევს) პარლამენტს აეკრძალა, გაზარდოს გადასახადები ან შემოიღოს ახალი ტიპის გადასახადი რეფერენდუმის ჩატარების გარეშე, რომლის მოწვევა მოქალაქეებს არ შეუძლიათ და მხოლოდ მთავრობის მიერ უნდა იყოს ინიცირებული, თანაც რეფერენდუმის საკითხად პროგრესული გადასახადების დაყენება აკრძალულ იქნა, ანუ აიკრძალა სოციალური ორიენტირების მქონე საგადასახადო სისტემის შემოღება, რომლის კანონის ძალით აკრძალვა უპრეცენდენტოდ ანტი დემოკრატიული აქტია. ეკონომიკური თავისუფლების აქტის ორგანული კანონის საგადასახადო პუნქტი დღეს კონსტიტუციის 94-ე მუხლშია ასახული.

ეკონომიკური თავისუფლების აქტის მთავარი შემოქმედები იყვნენ კახა ბენდუქიძე, მსხვილი იმპორტიორები, ბიზნესმენები და ბანკირები. რეფორმის განხილვებზე ისინი პირდაპირ აცხადებნენ, რომ მათ საკონსტიტუციო დონეზე ჩააბეტონეს გადასახადების ხელშეუხებლობა და სიამაყით აცხადებნდენ, რომ რეფერენდუმი რეალურად არასდროს გაიმართებოდა (საქართველოს ტერიტორიული მთლიანობის გამო, ხალხის მიერ რეფერენდუმის მოთხოვნის აკრძალვის გამო, და თემის არაპოპულისტური ხასიათიდან გამომდინარე) და შეგნებულად იქნა შემოღებული ეს მექანიზმი. კონსტიტუციებით დაბალი გადასახადების დაბალი ზღვრის გარანტირებით, სერიოზულ ინვესტიციების (ცხელი ფულის და სპეკულაციური ინვესტიციებისგან განსხვავებით, რომლებიც ანადგურებს ქვეყანას) გარანტირება უბრალოდ სასაცილოა და არ საჭიროებს ზედმეტ განხილვას.

სხვადასხვა ქვეყანაში სხვადასხვა საგადასახადო სამართლიანობის პრინციპი და მათი შერეული ვარიანტი მოქმედებს, თუმცა მხოლოდ საქართველოშია დაკანონებული ერთი პრინციპი და აკრძალული ალტერნატივები.

როგორც წესი გამოყოფენ საგადასახადო სამართლიანობის ორ ფართო პრინციპს:

1- ჰორიზონტალური სამართლიანობის პრინციპი, რომელიც არ ითვალისწინებს მოსახლეობის განსხვავებულ ეკონომიკურ პირობებს და აწესებს ერთნაირ საგადასახადო განაკვეთს (ჩვენთან ეს სისტემა მუშაობს 20%-იანი განაკვეთი ყველასთვის),

2- ვერტიკალური სამართლიანობის პრინციპი, რომელიც ითვალისწინებს მოსახლეობის არათანაბარ ეკონომიკურ პირობებს და შესაბამისი სხვადასხვა განაკვეთებით ბეგრავს საშემოსავლო ჯგუფებს.

სწორედ მეორე ტიპის საგადასახადო სისტემა გამოიყენება სიღარიბის აღმოსაფხვრელად და სოციალური უთანასწორობის შედარებით შესამცირებლად, რამდენადაც საგადასახადო ტვირთი უფრო მეტადაა გადანაწილებული დაბალ შემოსავლიან და მაღალ შემოსავლიან ჯგუფებს შორის. სააკაშვილის ხელისუფლებამ განახოცრიელა საგადასახადო რეფორმა, რომელიც მთლიანად პირველ პრინციპს დაეფუძნა და საუბარი ნებისმიერი სახის სოციალურად ორიენტირებულ პოლიტიკაზე კომუნიზმად და ჩამორჩენილობად შეირაცხა, რაც წმინდა წყლის იდეოლოგიურ ტყუილს წარმოადგენდა. მაგალითად, ამერიკაში შემოსავლის 7 საფეხურიანი დაბეგვრა მოქმედებს, ასევე ევროპის და აზიის თითქმის ყველა ქვეყანაში მოქმედებს პროგრესული განაკვეთების სისტემა, რომელიც ჰორიზონტალური სამართლიანობის და გადანაწილების პრინციპს ეფუძნება.

“ეკონომიკური თავისუფლების აქტის” პირდაპირი მიზანია შექმნას გარანტიები ეკონომიკური ელიტისთვის, რომ არასდროს მოუწიოთ საგადასახადო “ტვირთის” გადანაწილება. მათ სურთ საკუთარმა (მეტ წილად იმპორტირებულმა) საქონელმა იმოძრავოს დაბალშემოსავლიანი მოსხალეობის გადასახადებით ნაშენები ინფრასტრუქტურიდან, სურთ დაბალ შემოსავლიანი მოსახლეობის მიერ დაფინანსებული სახელმწიფო მომსახურეობების მიღება, სურთ საკუთრების დაცვა და საზოგადოებრივი წესრიგის უზრუნველყოფა, სურთ დერეგულირებული საფინანსო სისტემის უზრუნველყოფა მოსახლეობის უფრო მოქნლად გასაყვლეფად, ეფექტური აღსრულების ბიუროები და ა.შ. მაგრამ არ სურთ გაიღონ თავისი წილი შენატანები. არა თუ არ სურთ ეს, არამედ კონსტიტუციაში ჩაწერეს და გამოაცხადეს, რომ მათ არ აკისრიათ სოციალური პასუხისმგებლობა მათ წინაშე ყველა სხვას აკისრია პაუსიხიმგებლობა, რომ მოამარაგონ ყველაფრით, რომ გამდიდრდნენ და იყვნენ დაცულები. სააკაშვილის ხელისუფლებამ სახელმწიფოს მთავარ პრინციპად უპასუხისმგებლობა გამოაცხადა. ამ კონცეფციის მიხედვით სახელმწიფო ხდებოდა მცირე და უპასუხისმგებლო დასაქმების, სოციალური დაცვის, ჯანდმრთელობის განათლების და სხვა საერთო სიკეთეების ნაწილში, მაგრამ იქნებოდა პასუხისმგებელი საკუთრების დაცვაში, პოლიციის და სხვა რეპრესიული სახელმწიფო აპარატის გაძლიერებაში.

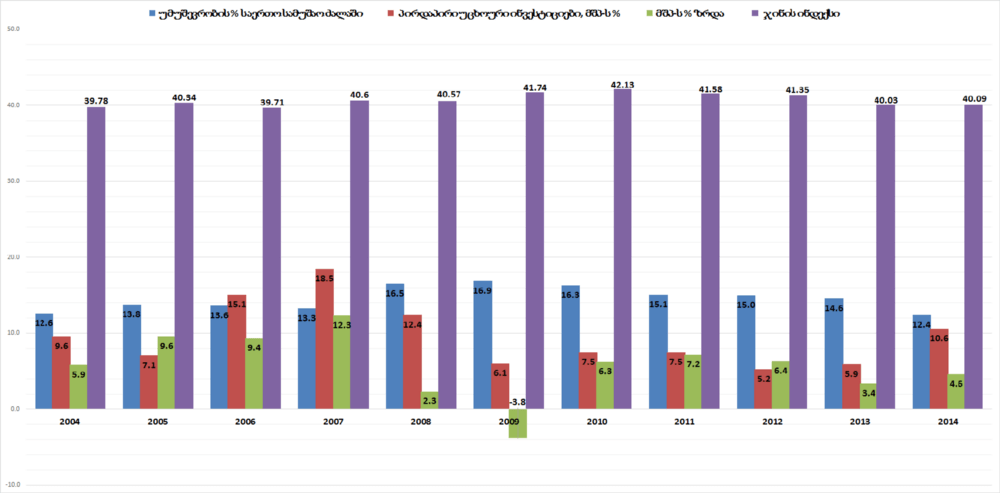

უთანასწორობის ეკონომიკური ყველაზე გავრცელებული საზომის, ჯინის კოეფიციენტის მიხედვით, საქართველო რეგიონში ერთ-ერთი ყველაზე უთანასწორო ქვეყანაა, რაც ნიშნავს იმას რომ წარმოქნილი რესურსი კონცენტრირებულია ეკონომიკური ელიტის ხელში და სახელმწიფოს გადანაწილებითი პოლიტიკის გარეშე ვითარების გაუმჯობესება შეუძლებელია. ისეთი საერთაშორისო ორგანიზაციებიც კი, როგორიც მსოფლიო ბანკია უკვე თამამად აცხადებენ, რომ ეკონომიკური უთანასწორობის შემცირება დადებითად აისახება ეკონომიკურ ზრდაზე, მაგრამ ნაკლები მტკიცებულება არსებობს საპირისპირო მოსაზრებაზე. ასევე, არ არსებობს იმის მეცნიერული მტკიცებულება, რომ გადასახადების ჭერის რაციონალური ზრდა ან დიფერენცირებული მოდელი აბრკოლებს ზრდას. ერთი ეკონომიკური პოლიტიკის დაკანონება და კონსტიტუციური გარანტირება, წარმოადგენს დემოკრატიული პრინციპების უარყოფას. საპარლამენტო რესპუბლიკაში პარლამენტს შეზღუდული აქვს საგადასახადო პოლიტიკის გატარება და კანონის ძალით იკრძალება სხვადასხა ეკონომიკური პოლიტიკის გატარება.

დიაგრამა 1. მშპ-ს ზრდა, უმუშევრობა, პირდაპირი პირდაპირი უცხოური ინვესტიციები და უთანასწორობა

გადასახადები

გადასახადების ბუნება ისაა, რომ მას ჩვენ ფულადი ფორმით გავცემთ, მაგრამ მისგან მიღებულ შედეგებს, უმეტესწილად, უშუალოდ არაფულადი ფორმით ვიღებთ — ვცხოვრობთ შედარებით უსაფრთხო გარემოში, ვიღებთ ჯანდაცვის სერვისებს, გადავადგილდებით და ვიყენებთ ინფრასტრუქტურას, ვიღებთ განათლებას, ვსარგებლობთ რეკრეაციული ზონებით, ერთი სიტყვით ვცხოვრობთ ცივილიზებულ საზოგაოდებაში და ა.შ. ეს ქმნის ერგვარ “ოპტიკურ ილუზიას” და გვიჭირს დავინახოთ ჩვენ მიერ გადახდილი გადასახადების შედეგები.

ამით, ხშირად სარგებლობენ და მანიპულირებენ დაბალი გადასახადების მომხრეები, რომლებიც ძირითადად ეკონომიკურ ელიტას წარმოადგენენ, თითქოს გადასახადების შემცირება წარმოადგენდეს ადამიანის თავისუფლების საზომს და მათი შემცირება წარმოადგენდეს პანაცეას და ინდივიდის განთავისუფლებას სახელმწიფო “ტირანიისგან”. სინამდვილეში მათი მთავარი ინტერესია, მაქსიმალურად თავი აარიდონ პასუხისმგებლობას საზოგადოების წინაშე და შეამცირონ სახელმწიფოს შემოსავლები მხოლოდ იმ დონემდე, რომლითაც საკმარისი (რათქმაუნდა იმას ვერ იაზრებენ, რომ გამწარებული საზოგადოება მათ ისევე მოისვრის, როგორც მიშა მოვისროლეთ ისტორიის სანაგვეზე) იქნება საზოგადოებრივი წესრიგის შენარჩუნება და მათი საკუთრების დაცვა, რათა უფრო მეტად გამდიდრდნენ. ისინი მანიპულირებენ, თითქოს ღელავენ ღარიბებზე და ითხოვენ კიდევ უფრო შემცირდეს გადასახადები, მაგრამ “თავისუფლების აქტით” კრძალავენ იმას რომ გადაინაწილონ საგადასახადო ტვირთი რითიც შემცირდებოდა წნეხი დაბალ შემოსავლიან მოსახლეობაზე და გაიზრდებოდა მათი კეთილდღეობის პირობები, როგორც ფულად (მაგალითად მასწავლებლების ხელფასი) ისე არაფულადად გამოხატული სერვისების მიწოდების შედეგად (მაგალითად, უკეთესი ჯანდაცვის სერვისების უკეთესი განათლების პირობებით ). მათ საერთოდ არ აინტერესებთ, ის რომ სოციალური სიკეთეები, რომელიც მხოლოდ საერთო ძალისხმევით ანუ გადასახადებით, შეიძლება დაფინანსდეს ხელმიუწვდომელი იქნება ქართველების უმრავლესობისთვის, რადგანაც საკუთარ შვილებს თავისუფლად უშვებენ უცხოეთში სასწავლებლად და თავადაც თავისუფლად მკურნალობენ. სახელმწიფოს შემოსავლების და ხარჯვის ზრდის გარეშე შეუძლებელია მზარდი საზოგადოებრივი საჭიროებების დაკმაყოფილება, რადგან ბაზარს თავისთავად არ შეუძლია საზოგადოებრივად აუცილებელ სერვისებზე ხელმისაწვდომობის და სრული დასაქმების უზრუნველყოფა. გადასახადების წარმოადგენს საფასურს, რომელსაც ჩვენ ცივილიზებული საზოგადოებისთვის ვიხდით და სწორედ გადასახადები უზრუნველყოფენ მოქალაქეებისთვის საზოგადოებრივი სიკეთეების ხელმისაწვდომობას. ბოლო პერიოდში ეს დაამტკიცა საყოველთაო ჯანდაცვის პროგრამამ, რომლის შედეგადაც მკვეთრად გაუმჯობესდა ხელმისაწვდომობა ჯანდაცვაზე და მთლიან ეკონომიკაში შემცირდა ჯანდაცვის ხარჯები ( მსოფლიო ბანკი მონაცემების მიხედვით საქართველოში 2007 წელს მთლიანი ჯანდაცვის ხარჯები შეადგენდა მშპ-ს 8.2 %, 2011წ — 9.4%, ხოლო საყოვლეთაო ჯანდაცვის ამოქმედების შემდეგ 2013 წ 7.2% და 2014 წ-7.4%).

ზემოთ, თქმული რათქმაუნდა არ ნიშნავს იმას რომ დღევანდელი ვითარება დამაკმაყოფილებელია და გადასახადები მძიმედ არ აწევს მოსახლეობას, ან მას, რომ სახელმწიფო ხარჯები სწორადაა დარგობრივად განაწილებული. დღეის მდგოამრეობით, საგადასახადო ტვირთი უთანაბროდაა განაწილებული დაბალ და მაღალ შემოსავლიან ჯგუფებს შორის, მაგრამ ამ მდგომარეობის გამოსწორებას, პერსპექტივაშიც კი კრძალავს “ეკონომიკური თავისუფლების აქტი”.

არაპირდაპირი გადასახადების რეგრესული ბუნება — საქართველოში საგადასახადო ტვირთს უმეტესად დაბალ შემოსავლიანი ჯგუფი ზიდავს.

როგორც, ზემოთ ვთქვით სააკაშვილის დროს გადასახადები პროპორციული გახდა და აქცენტი გაკეთდა არაპირდაპირ გადასახადებზე, რომელიც მოხმარების გადასახადია და მას ჩვენ საქონლის შეძენისას (არაპირდაპირ) ვიხდით, ამიტომ ამ გადასახადების შემჩნევა შედარებით რთულია. რეგრესული გადასახადები ეწოდება ნებისმიერ გადასახადს, რომელიც უფრო მეტად მოქმედებს ღარიბებზე ვიდრე მდიდრებზე. საგადასახადო სქემებს უწოდებენ რეგრესულს, როდესაც ტვირთი უფრო მეტად (ხელმისაწვდომ რესურსებთან შედარებით) აწევს ღარიბებს ვიდრე მდიდრებს.

დღგ წარმოადგენს არაპირდაპირ გადასახადს და როგორც წესი მიიჩნევა, რომ დღგ-ს ძირითადი გადამხდელი დაბალ შემოსავლიანი მოსახლეობაა. ემპირიული კვლევები ადასტურებენ, რომ დღგ-ს გადასახადის უფრო მაღალ წილს იხდის დაბალ შემოსავლიანი მოსახლეობა ვიდრე მდიდრები. ეს გამომდინარეობს მოხმარების ზღვრული მიდრეკილებიდან. რაც უფრო დიდია ადამიანის შემოსავლები უფრო მარტივად კმაყოფილდება ძირითადი მოთხოვნილებები და ჩნდება მიდრეკილება მეტი პროპორციით დაიზოგოს შემოსავალი. ხოლო რაც უფრო დაბალია შემოსავალი პროპორციულად უფრო მეტია მოხმარება (შემოსავალთან მიმართებით).

მაგალითად, ბრიტანეთის ეროვნული სტატისტიკის სამსახური მიხედვით 2009 წლისთვის, მოსახლეობის ყველაზე ღარიბი 20%-ი იხდიდა საკუთარი შემოსავლების 8.7%-ს დამატებული ღირებულების გადასახადზე, როდესაც ყველაზე მდიდარი 20%-ი მხოლოდ 4.0%-ს. ეს გამომდინარეობს იქიდან, რომ დაბალშემოსავლიანი მოსახლეობა განკარგვადი შემოსავლების პროპორციულად მეტ წილს მოხმარებაზე ხარჯავს, ხოლო მაღალ შემოსავლიანი მოსახლეობას გააჩნია უფრო მეტი მიდრეკილება დაზოგვისაკენ და შემოსავლების პროპორციულად ნაკლებ წილს უძღვნის მოხმარებას. სამწუხაროა, რომ არც საქართველოს სტატისტიკის დეპარტამენტი და არც შემოსავლების სამსახური ასეთი ტიპის უმნიშვნელოვანეს კვლევებს არ ატარებენ.

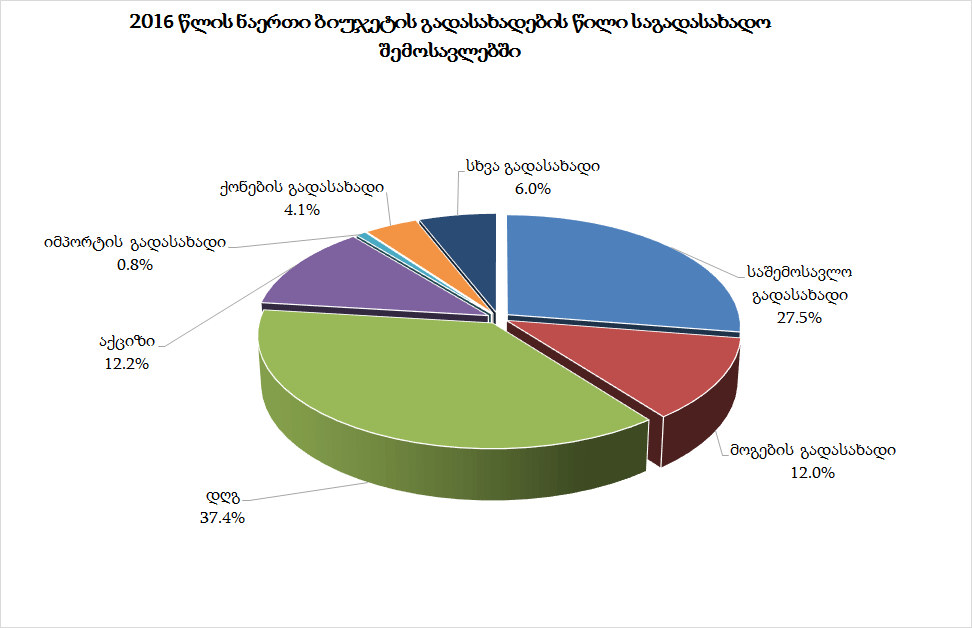

საქართველოში, საბიუჯეტო შემოსავლების ძირითადი წყარო ე.წ. არაპირდაპირი გადასახადებია (დღგ + აქციზი +იმპორტი, რომელიც ნაერთი ბიუჯეტის საგადასახადო შემოსულობების 50% ამდეა), პირდაპირ გადასახადებში, საგადასახადო ტვირთის ლომის წილი შრომაზე მოდის და საშემოსავლო გადასახადების წილი 27.5% ია,ხოლო მოგების გადასახადი კი საბიუჯეტო შემოსულობების მხოლოდ 12%-ს შეადგენს, რომელიც მომდევნო წლებში ე.წ. “ესტონური მოდელის” ამოქმედებისას, დივიდენდების და სხვა “მდიდრების” გადასახადების არ არსებობის შემთხვევაში, უფრო შემცირდება, რაც კიდევ უფრო გააძლიერებს საგადასახადო წნეხს დაბალ შემოსავლიან მოსახლეობაზე და შრომაზე.

წყარო: ფინანსთა სამინისტრო.

რათქმაუნდა დებატების საგანი შეიძლება გახდეს ის, რომ ქვეყანაში არ არსებობენ საკმარისი რაოდენობის მდიდრები, რაც საეჭვო და საკამათოა, მაგრამ აქ საუბარია პრინციპზე, რომლის აკრძალვაც არაა დამოკიდებული მდიდრების რიცხოვნებაზე. მდიდრების მცირე რიცხოვნების საბუთი შეიძლება გამოდგეს მხოლოდ და მხოლოდ იმის არგუმენტად, რომ გადამანაწილებელი საგადასახადო სისტემის დანერგვის ეფექტი შედარებით მცირე იქნება, რაც არანაირად არ აუქმებს პრინციპს ან მისი რეალიზების შესაძლებლობას. ის, რომ ასეთი პოლიტიკა კონსტიტუციურად და ორგანული კანონით აკრძალულია, ნიშნავს იმას რომ ეკონომიკური ელიტა კონსოლიდირებულია აზრის გარშემო, რომ უფრო დიდი ეკონომიკური ზრდის (ანუ, მეტი მდიდრის გაჩენის) შემთხვევაშიც კი (ხშირად იძახიან ხოლმე რომ ჯერ ამის ფუფუნება არ გვაქვს რაც სპეკულაციის საგანია, რამდენადაც არავის შეუძლია დაასახელოს ზუსტად მშპ-ს მაჩვენებლის რომელ ციფრამდე მიღწევისას შეგვეძლება “თავს უფლება მივცეთ” გადავანაწილოთ დოვლათი) სახელმწიფოს აკრძალული უნდა ქონდეს გადამანაწილებელი პოლიტიკის გატარება. ეს მართლაც ასეა არსებობენ უფრო დიდი (მშპ-ერთ სულზე) ეკონომიკები, რომლებშიც დოვლათი ძალზედ არათანაბრადაა გადანაწილებული, და სოციალური მარგინალიზაციის ხარისხი უფრო მაღალია და ნაკლები დოვლათის მქონე ქვეყნები (ერთ სულზე) მაგრამ დოვლათი უფრო მეტადაა გადანაწილებული და თვითრეალიზების საშუალება შედარებით უზრუნველყოფილია ფართო საზოგადოებისთვის.

ჩვენ პრინციპულად უნდა დავგმოთ პოზიცია რომ დღეს მოვიცადოთ, გავმდიდრდეთ და შემდეგ გადავანაწილოთ. ეს შემდეგ არასდროს დადგება, რადგან ამ პოზიციის მომხრეები პრინცპულად ეწინააღმდეგებიან მსგავს პოლიტიკას, ამიტომ ისინი ამ არგუმენტს გამოიყენებენ “შემდეგაც” როცა “გავმდიდრდებით” და იყენებდნენ მანამდეც. ეს ყველაფერი გამომდინარეობის იქიდან, რომ აქ საუბარია სოციალურ ფენებს შორის უშუალო ინტერესების ჭიდილზე და არა რაიმე ერთიან სულისკვეთებაზე, რომლის გამოც დღეს მოვითმენთ და ხვალ მივიღებთ.თუ არ მოვითხოვთ დღეს, ვერაფერს მიიღებთ ხვალ.

მიშიზმის კანონი: სოციალურად უპასუხისმგებლო სახელმწიფო = რეპრესიული აპარატის ზრდას

დღეს საზოგადოებაში და პოლიტიკურ ელიტაში “სამართლიანობის აღდგენის” ყალბი კონცეფცია დომინირებს, რაც გამომდინარეობს წინა ხელისფლების დანაშაულებრივი რეჟიმის არასწორი გააზრებისგან. სწორედ იმიტომ, იყო სააკაშვილის ხელისფლება სასტიკი და ავტორიტარული, რომ მან ჩამოაყალიბა სოციალურად უპასუხისმგებლო სახელმწიფო, რამდენადაც ეს უპასუხისმგებლობა აისახებოდა საზოგადოების გაღარიბებაში, ეკონომიკური უთანასწორობის ზრდაში, უმუშევრობაში, ჯანდაცვის და განათლების ხელმიუწვდომლობაში და ადამიანების გარიყვაში, სახელმწიფოს უფრო და უფრო უჭირდა სოციალური სტაბილურობის შენარჩუნება, ამიტომაც წესრიგის შენარჩუნების მიზნით, სოციალურად უპასუხისმგებლო სახელმწიფოს, პარალელურად საჭირო ხდებოდა სახელმწიფოს რეპრესიული ნაწილის გაძლიერება. სწორედ ეს არის მიხეილ სააკაშვილის ავტორიტარული რეჟიმის რეპრესიული პოლიტიკის საფუძველდმებარე მიზეზი და თუ ჩვენ არ შევცვალეთ ეს პოლიტიკა, ანუ არ მოვახდინეთ პასუხისმგებლიანი სახელმწიფოს ფორმირება, გრძელვადიან პერსპექტივაში პოლიტიკურ და ეკონომიკურ ელიტას კვლავ “მოუწევს” გაიხსენოს წესრიგის დამაყრების ძველი “მექანიზმები”. ამის გადააზრების გარეშე ყბადაღებული “სამართლიანობის აღდგენა” იქნება, მხოლოდ სტატუს ქვოს შენარჩუნება, სამართლიანობის აღდგენა მხოლოდ ეკონომიკური ელიტისთვის, მესაკუთრეების ფენისთვის და ცალკეული ინდივიდებისთვის. სამართლიანობის აღდგენისა საფუძველი სოციალური სამართლიანობის გაძლიერების გარეშე ნიშნავს, რომ ჩვენ ვერ ვახდენთ სააკაშვილის დანაშაულებრივი რეჟიმის სისტემურ გადააზრებას.

(პოლიტიკურ დონეზე) პარტიამ, “სოციალ დემოკრატები-საქართველოს განვითარებისთვის” დაძრა ყინული და წარადგინა წინადადება “ეკონომიკური თავისუფლების აქტის” კონსტიტუციიდან ამოღების შესახებ ასევე სხვადასხვა ორგანიზაციებმა დაიწყეს სამოქალაქო მოძრაობა ამ მუხლის ამოღების მიზნით — ახლა ყველაფერი დამოკიდებულია საკონსტიტუციო უმრავლესობის ნებაზე დარჩებიან ისინი “მიშიზმის” ეკონომიკური და სოციალური პოლიტიკის მემკვიდრეებად თუ გადადგამენ ნაბიჯს პროგრესიკენ და კონსტიტუციიდან ამოიღებენ ამ სამარცხვინო ჩანაწერს.

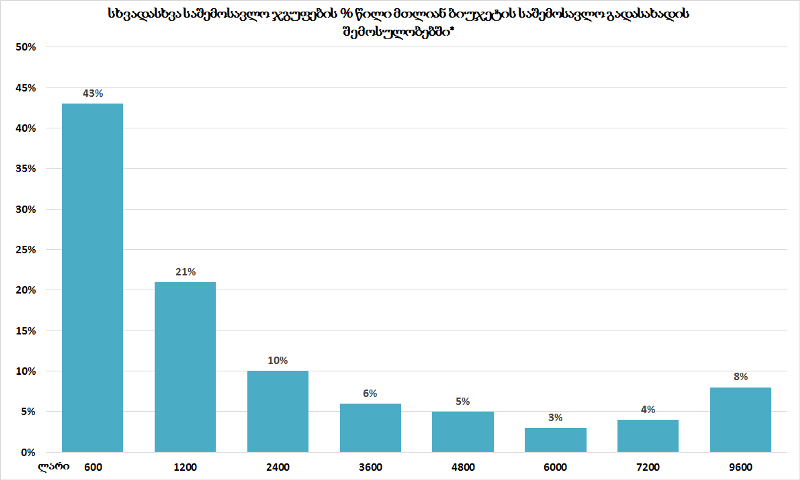

*ვინაიდან შემოსავლების სამსახურმა არ მოგვაწოდა იმ ტიპის ინფორმაცია, რომელსაც ჩვენ ვითხოვდით, გამოვიყენეთ მათ მიერ გადმოგზავნილი კლასიფიკაცია. კერძოდ, ამ კლასიფიკაციის მიხედვით ყველაზე დაბალშემოსავლიან ჯგუფად მიჩნეულია 0–1200 ლარამდე ხელფასის მქონე პირები. ყოველი შემდგომი სახელფასო ჯგუფი წინა ჯგუფისგან 1200 ლარის ოდენობით განსხვავდება. მაქსიმალურ განსაზღვრულ ხელფასად წარმოგვიდგება 9600 ლარი. ბოლო ჯგუფს შეადგენს ის ხალხი ვისი ხელფასიც მეტია 9600 ლარზე. ამ მონაცემებზე დაყრდნობით, სხვადასხვა სახელფასო ჯგუფის დატვრითვის გამოსაანგარიშებლად გამოვიყენეთ შემდგომი დაშვება. მივიჩნიეთ, რომ ყველა იმ პირს, ვინც მოთავსებულია 0–1200 ლარიან კატეგორიაში აქვს 600 ლარი ხელფასი. სხვა დანარჩენ ჯგუფებში დაშვება გავაკეთეთ სახელფასო ჯგუფის მინიმალურ ზღვარზე, მაგალითად ყველას ვინც 2400–3600 ლარამდე სახელფასო ჯგუფშია, ჩავუთვალეთ რომ აქვს 2400 ლარი ხელფასი (საგადასამხდელო ბაზის ტრაგიკულად მცირე მასშტაბში წარმოსადგენად). დაშვებაზე დაყრდნობით გამოანგარიშებულმა წლიურმა საშემოსავლო გადასახადმა შეადგინა 1მლრდ 800 მილიონი ლარი, ხოლო 2016 წლის რეალური საშემოსავლო გადასახადის მოცულობა 1მლრდ. 900 მილიონში გამოისახა. ცდომილება დაახლოებით 100 მილიონზე ოდნავ ნაკლებია, რაც თითოეული ჯგუფის საგადასახადო წილის გამოანგარიშებაში სურათს არ ცვლის. ჩვენს დაშვებებზე დაყრდნობით გამოვიანგარიშეთ, რომ საშემოსავლო გადასახადის 43%-ს შეადგენს დაბალშემოვასვლიანი (0–1200 ლარამდე) ადამიანების მიერ გადახდილი თანხა. ჩვენი ვარაუდით ცდომილება არ ცდება 3%-ს. დაშვებები გამოწვეულია იმით, რომ მონაცემები არ მოგვეწოდება.

*საბაზრო ჩავარდნების და ექსტერნალიების თეორია აღიარებს ნეოკლასიკური სკოლაც. ეს თეორია რათქმაუნდა ჩაკეტილია მოძღვრებაში, რომლის მიხედვითაც კერძო ინიციატივები და კერძო სარგებელზე ორიენტირებული ეკონომიკური ქმედება საბოლოო ჯამში (წინასწარი განსაზღვრული მიზნის გარეშე, ბაზრის გავლით) იქცევა სოციალურად სასრგებლო ფენომენად. ანუ თავიდანვე არსებობს დაშვება, რომ კერძო და საჯარო ინტერესები ჰარმონიზიებულია, და თუ არასათანადო სოციალური შედეგები დგება მაშინ საქმე გვაქვს დეფექტთან ანუ გარე ეფექტთან, ექსტერნალიასთან. ეს არის მცდარი იდეოლოგიური დაშვება, რომლის მიხედვითაც საჭიროა ექსტერნალიების ინტერნალიზებას ანუ ახალი ბაზრების გაჩენას, რომლის მიხედვითაც ფასწარმოქმნა გავრცელდებოდა ყველაფერზე რითიც ოპტიმალური საბაზრო ეკონომიკა ჩამოყალიბდებოდა. უფრო ფართო კრიტიკისთვის იხ: Capitalism Competition, Conflict, Crises Anwar Shaikh Externalities and the Coase Theorem © Oxford University Press 2016.