")

► წარმოგიდგენთ ცნობილი ამერიკელი ეკონომისტის, კვლევითი უნივერსიტეტის The New School-ის პროფესორის, ანვარ შეიხის ქვეყანათაშორისი კვლევის თარგმანს კეთილდღეობის სახელმწიფოების გარშემო არსებული ძირითადი ეკონომიკური მითების შესახებ ; “ეთგო”-ს ქვეყნებში ჩატარებული ემპირიული კვლევების გამოყენებით. პროფესორ შეიხის განსაკუთრებულად გამორჩეულ ნაშრომებს შორის შეგიძლიათ იხილოთ მისი ბესტსელერი წიგნები : “Capitalism. Competition, Conflict, Crises” (2016); “Globalization and the Myth of Free Trade” (2007); ჩვენს პორტალზე ასევე შეგიძლიათ იხილოთ ანვარ შეიხის მოხსენების “მიმდინარე გლობალური კრიზისის მიზეზები და შედეგები” თარგმანი.

► თარგმნა მარიამ იაკობიძემ’

რედაქტორი : თორნიკე ჩივაძე

სტატიაში გამოყენებული ცხრილები დაამუშავა თეო კუპრაძემ.

მედია პლატფორმა მადლობას უხდის თარგმანის ავტორებს ვებგვერდის განვითარებაში შეტანილი მოხალისეობრივი წვლილისთვის.

შესავალი

არც ისე დიდი ხნის წინ, კეთილდღეობის სახელმწიფო განიხილებოდა, როგორც საამაყო სოციალური მიღწევა, თუმცა, ბოლო დროს ის მუდმივად თავდასხმის ობიექტია. ამ თავდასხმის ცენტრალური მტკიცება შემდეგია: კეთილდღეობის სახელმწიფოს აყვავების ხანაში, 1950-1970-იან წლებში, სოციალური უზრუნველყოფის ხარჯებმა გამოიწვია შემდგომი ეკონომიკური სტაგნაცია და ქრონიკული უმუშევრობა მთელ განვითარებულ სამყაროში. წინამდებარე ნაშრომში რამდენიმე ქვეყანაში ჩატარებული კვლევების ემპირიულ მონაცემებს წარმოვადგენ. ყურადღებას გავამახვილებ „ეთგო“-ს ქვეყნების (ავსტრალია, კანადა, გერმანია, შვედეთი, გაერთიანებული სამეფო და აშშ) მაგალითზე ჩატარებული ემპირიული კვლევების მეთოდოლოგიაზე და მათზე დაყრდნობით წარმოგიდგენთ ჩემს მიგნებებს. მთავარი მიგნება კი იმაში მდგომარეობს, რომ სოციალური უზრუნველყოფის ხარჯები მათივე მიმღებთა მიერ გადახდილი გადასახადებიდან ფინანსდებოდა. სხვა სიტყვებით, სოციალური კეთილდღეობის დანახარჯები მეტწილად თვითდაფინანსებული იყო და ვერ იქნებოდა ფისკალური დეფიციტის ან ეკონომიკური ზრდის შეჩერების მიზეზი.

კეთილდღეობის სახელმწიფოს აღმასვლა და დაცემა

კეთილდღეობის სახელმწიფოს ზრდა თანამედროვე კაპიტალისტური დემოკრატიების ერთ-ერთ დამახასიათებელ თავისებურებას წარმოადგენს. ევროპული კეთილდღეობის სახელმწიფოების ჩამოყალიბება საპენსიო და სოციალური დაზღვევის პროგრამებით, გვიან XIX და ადრეულ XX საუკუნეში დაიწყო და 1930-1950-იან წლებში, სოციალური დახმარების ყოვლისმომცველ სისტემად იქცა. აშშ-ში მსგავსი ინიციატივების ფორმირებას დიდმა დეპრესიამ მისცა სტიმული, რაც „ახალი შეთანხმების“ სხვადასხვა პროგრამებით გამოიხატებოდა და მიმართული იყო სოციალურ უზრუნველყოფაზე, უმუშევრობის სახელმწიფო დაზღვევასა და ღარიბ ხანდაზმულთათვის, დამოკიდებულ ბავშვთა და მხედველობადაქვეითებულთათვის შეზღუდულ ფედერალურ სოციალურ დახმარებებზე (ამას ამერიკელები „კეთილდღეობას“ უწოდებენ).

მეორე მსოფლიო ომის შემდეგ, სახელმწიფოს როლი მყისიერად გაიზარდა. 1960-დან 1988 წლამდე, „ეთგო“-ს ქვეყნებში სახელმწიფოს საშუალო წილი მშპ-ში თითქმის მეორედით გაიზარდა (27%-დან 42%-მდე), მთლიან დასაქმებაში კი სახელმწიფოს საშუალო წილი დაახლოებით ორი მესამედით გაიზარდა (11%-დან 18%-მდე). ამის პარალელურად, შეიცვალა სამთავრობო ხარჯების სახეებიც. კერძოდ, ტრადიციულ ხარჯებს, როგორიცაა თავდაცვაზე, საჯარო ადმინისტრირებასა და ზოგად ეკონომიკურ სერვისებზე გაწეული ხარჯები, დაემატა სოციალური კეთილდღეობის სხვადასხვა ხარჯებიც, რაც მოიცავდა ჯანდაცვას, განათლებასა და სახელმწიფო ტრანსფერებს (სოციალური დაცვის და სოციალური დახმარების გადასახადები, ბიზნეს სუბსიდიები და სახელმწიფო ვალის პროცენტები). 1980-იანი წლებისთვის, სატრანსფერო გადასახადები უმეტესი ქვეყნების ეკონომიკური დანახარჯების ერთადერთ უმსხვილეს კატეგორიას წარმოადგენდა (ეთგო, 1985:16).

თუმცა, სახელმწიფო დანახარჯების ზრდა ისტორიის მხოლოდ ერთი მხარეა. მკვეთრად გაიზარდა გადასახადები და მათი შემადგენლობა ტრადიციული წყაროებიდან (მაგ: ბიზნესის არაპირდაპირი გადასახადები) სოციალური უზრუნველყოფის და პირადი საშემოსავლო გადასახადებით (ეთგო, 1985: 1617) შეიცვალა. აქედან გამომდინარე, მთლიანობაში, როგორც სახელმწიფო დანახარჯების, ისე გადასახადების სტრუქტურა ერთნაირად შეიცვალა.

ომის შემდგომი პერიოდის ადრეულ წლებში, როდესაც მსოფლიოს ინდუსტრიული ეკონომიკა წელიწადში 5%-ით იზრდებოდა, კეთილდღეობის სახელმწიფომ ზენიტს მიაღწია. თუმცა, 1970-იანების შუა წლებში ხანგრძლივმა ექსპანსიამაც განიცადა კულმინაცია და გვიან 1970-იანებში ინდუსტრიული მსოფლიოს საშუალო ზრდის დონე წინა პერიოდის მაჩვენებლის ნახევრამდე დაეცა. 1983 წლისთვის, ეთგო-ს ქვეყნებში, მთლიანობაში, ზრდა ძალიან მცირე იყო (ეთგო, 1991). ზრდის შენელების, შემდგომ კი, სტაგნაციის პერიოდში დაიწყო უმუშევრობისა და სიღარიბის ზრდა, რამაც სოციალურ ხარჯებზე მოთხოვნა გაზარდა.

აშშ-ში ომის შემდგომმა ეკონომიკურმა ბუმმა პიკს 1968-1969 წლებში მიაღწია. ამის შემდეგ, ეკონომიკა გადავიდა (თავდაპირველად ინფლაციურ) სტაგნაციურ ფაზაში. ამ დროისთვის, ეკონომიკის ყველა ძირითად სტრუქტურაში მნიშვნელოვანი ცვლილებები განხორციელდა. ეკონომიკური ბუმის წლებში, 1947-1968 წლებში, ზრდა მყარი იყო, უმუშევრობა საშუალოდ 4.8%-ს აღწევდა, რეალური ხელფასები თითქმის 50%-ით გაიზარდა და ფედერალური ბიუჯეტის საშუალო ყოველწლიური დეფიციტი მხოლოდ 1.7 მლრდ. დოლარი იყო[1]. შემდგომი ორი ათწლეულის განმავლობაში, 1969-1989 წლებში, უმუშევრობა საშუალოდ გაიზარდა 6.6%-ით, რეალური ხელფასები 14%-ით შემცირდა, ბიუჯეტის საშუალო დეფიციტი კი თითქმის 50-ჯერ გაიზარდა და 82.4 მილიარდ დოლარს მიაღწია (ERP, 1996). 1980 წლისთვის, საჯარო დახმარებებზე წვდომა შეიზღუდა, ხოლო მათთვის, ვინც დახმარებებს იღებდა, რეალური დახმარება, 1970 წლის მდგომარეობასთან შედარებით 20%-ით შემცირდა.

1980-დან 1988 წლამდე, რეიგანის ადმინისტრაციამ მშრომელებსა და ღარიბებზე თავდამსხმელი, შორს მიმავალი სისტემური პოლიტიკები განახორციელა, რაც ძირს უთხრიდა პროფკავშირებს და ამცირებდა უმუშევრობის დაზღვევის ოდენობასა და ხანგრძლივობას. პროფკავშირების წევრთა რაოდენობა მყისიერად შემცირდა ამ პერიოდში : სამუშაო ძალის მეოთხედიდან, დაახლოებით მეექვსედამდე ჩამოვიდა; რეალური ხელფასები დაეცა, დასაქმებულთა მხრიდან კი დათმობა და უკან დახევა ჩვეულებრივ ამბად იქცა. დაბალანაზღაურებად სამუშაოებზე დასაქმებულთა რიცხვი მკვეთრად გაიზარდა: 1970 წლისთვის, მომუშავეთა მხოლოდ 20%-ს ჰქონდა 7,000 დოლარზე ნაკლები რეალური შემოსავალი (1974 წლის დოლარში); 1979-1984 წლების შუალედში კი ახალი სამსახურების დაახლოებით 60% უკვე ამ კატეგორიაში ხვდებოდა (Rosenberg, 1987). მკვეთრად გაიზარდა სამხედრო ხარჯები, მიუხედავად იმისა, რომ სოციალური ხარჯები შემცირდა, ამდენად, ბიუჯეტის დეფიციტი სულ უფრო და უფრო მეტად იზრდებოდა. ამ ყველაფერთან ერთად, მაშინდელ რიტორიკაში დომინირებდა ცნება -„საგადასახადო შეღავათები“ გადასახადებისგან ზედმეტად გადატვირთული მოსახლეობისთვის (ყველაზე გავრცელებული ფრაზა). კორპორაციებმა ნამდვილად მიიღეს მნიშვნელოვანი საგადასახადო შეღავათები, რომელსაც შემცირებული რეალური ხელფასიდან მიღებული სარგებელიც დაემატა. თუმცა, როგორც შემდგომში დავინახავთ, მშრომელთა მდგომარეობა განსხვავებული იყო, ვინაიდან მათი საგადასახადო განაკვეთი აგრძელებდა ზრდას.

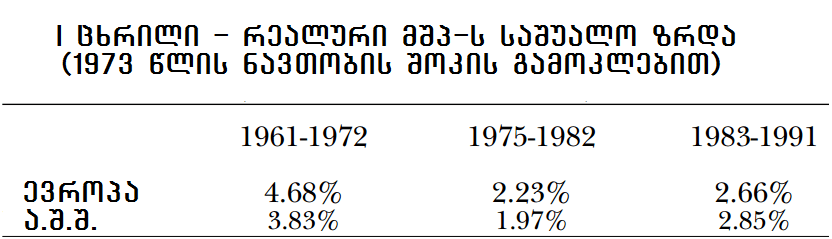

ცხრილი 1: რეალური მშპ–ის საშუალო ზრდა (1973 წლის ნავთობის შოკის გამოკლებით).

აშშ-ის ეკონომიკაში გამოკვეთილი ფაზის ცვლილება კარგად ასახავდა ტენდენციას, რომელსაც ადგილი ჰქონდა სხვა განვითარებულ კაპიტალისტურ ქვეყნებში, როდესაც მაღალი ეკონომიკური ზრდის ათწლეულებს მოჰყვა შედარებით ნელი ზრდის ათწლეულები, ინფლაცია, ზრდადი უმუშევრობა და „კეთილდღეობის სახელმწიფოს თანმხლები ფისკალური კრიზისი“ (Skocpol, 1987: 36). ევროპის და აშშ-ს რეალური მშპ-ს ზრდის მაჩვენებლები გადმოცემულია 1-ელ ცხრილში, რომელშიც 1973-1974 წლების „ნავთობის კრიზისი“ გამოტოვებულია, რათა თავიდან ავიცილოთ პერიოდებს შორის მიკერძოებული შედარებები. უმუშევრობის დონის შესაბამისი ტენდენციები ასახულია მე-2 ცხრილში.

განვითარებულ სამყაროში მიმდინარე მოვლენების ფონზე არ უნდა გაგვიკვირდეს, რომ წარმოიშვა მტკიცება, რომელიც ამ ყველაფერს კეთილდღეობის სახელმწიფოს აბრალებდა. კერძოდ, „მეინსტრიმ“ ეკონომისტები ამტკიცებდნენ, რომ „სოციალურმა პოლიტიკებმა სახელმწიფოს როლის ექსპანსია მოახდინა, რაც… ეკონომიკური ზრდის შენელების და 1970-იანი წლების მზარდი ინფლაციის მთავარ მიზეზად იქცა”.(Buchanan and Flowers, 1980, chap. 6, cited in Fazeli, 1996: 37). აქედან გამომდინარე, კეთილდღეობის სახელმწიფო „აყოვნებდა ეკონომიკურ საქმიანობას და … ამცირებდა ეკონომიკურ მაჩვენებლებს“ (Moudud and Zacharias, 2000: 7). სოციალური დანახარჯების, კერძოდ, უმუშევრობის დაზღვევის, ღარიბებისა და ხანდაზმულთათვის განკუთვნილი ფინანსური დახმარებების შემცირებები მიჩნეულ იქნა აუცილებლობად, რათა აღდგენილიყო ეკონომიკური ზრდა და შემცირებულიყო უმუშევრობა (Atkinson, 1999). მართლაც, მსგავსი შემცირებები მთელს განვითარებულ სამყაროში გავრცელდა.

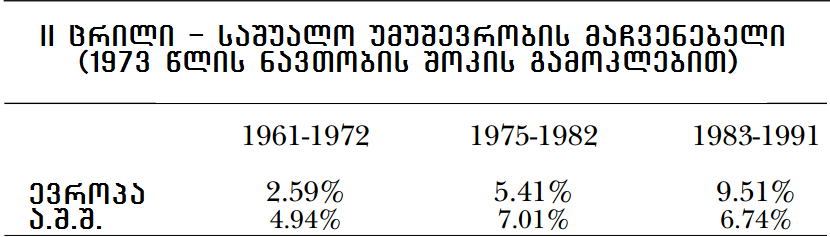

ცხრილი 2: უმუშევრობის საშუალო დონე (1973 წლის ნავთობის შოკის გამოკლებით).

ეკონომისტები კეთილდღეობის სახელმწიფოს ნეგატიური ეფექტების სხვადასხვა სავარაუდო წყაროებს განიხილავდნენ, რომელთაგან ორი ორთოდოქსულ ეკონომიკაში განსაკუთრებით მნიშვნელოვანია. პირველი მომდინარეობს იმ მტკიცებიდან, რომ კეთილდღეობის სახელმწიფო, სოციალური დანახარჯების დასაფინანსებლად, იწვევს ბიუჯეტის დეფიციტის ზრდას. მიიჩნევა, რომ ეს დეფიციტები ახდენს მოხმარების სტიმულირებას და ამცირებს შინამეურნეობების დანაზოგებს, რაც, თავის მხრივ, ამცირებს გრძელვადიან ეკონომიკურ ზრდას. მსგავსი მტკიცება გაჩნდა, ასევე, მემარცხენე ფლანგზე, შემდეგი ფორმულირებით – „სახელმწიფოს ფისკალური კრიზისი“, როგორც მას ო’კონორმა უწოდა (O’Connor, 1973). ბოული და გრინტი ამტკიცებდნენ, რომ ომის შემდგომ პერიოდში სახელმწიფომ მოახდინა „მნიშვნელოვანი რედისტრიბუცია კაპიტალიდან შრომაზე, რამაც „მოქალაქის ხელფასის“ სწრაფი ზრდა გამოიწვია იმდენად, რომ ის 1970-იანი წლებიდან, 1970-80იანი წლების კრიზისის მნიშვნელოვან „განმაპირობებელ და გამახანძლივებელ ფაქტორად“ მოგვევლინა (Bowles and Gintis, 1982: 69, 84-85). ყველა ამ არგუმენტის თანახმად გამოდის, რომ კეთილდღეობის სახელმწიფო, გრძელვადიან პერსპექტივაში, ეკონომიკური ზრდის შემცირებისა და მისთვის საფუძველის გამოცლისკენაა მიდრეკილი, რაც, რაღაც ეტაპზე, სტაგნაციას და უმუშევრობას წარმოშობს (Fazeli, 1996, chap. 2; Moudud and Zacharias, 2000: 8-14).

კრიტიკის მეორე მიმართულების თანახმად, კეთილდღეობის სახელმწიფო თავისსავე წარმოშობილ უმუშევრობას უკვდავყოფს. ორთოდოქსული ეკონომიკური თეორია აცხადებს, რომ უმუშევრობა გახდება თვითკორექტირებადი, თუკი უმუშევრობის პირობებში დასაქმებულების რეალური ხელფასები შემცირდება, თუმცა, კეთილდღეობის სახელმწიფოს სოციალური დაცვის ესა თუ ის მექანიზმი უხეშად ერევა ამ კორექტირების თავისთავად პროცესში და იწვევს „შრომის ბაზრის დამახინჯებას“. უმუშევრობის დაზღვევა და დახმარებები ამცირებს უმუშევარი მშრომელების სტიმულს, დათანხმდნენ უფრო დაბალ ხელფასებს და უარეს შრომით პირობებს, როდესაც საშემოსავლო გადასახადი და დასაქმებულთა დაცვა ამცირებს იმ სახელფასო სიდიდეს, რომლის შეთავაზებაც დამსაქმებლებს (სხვა, დამატებითი :რედ შენიშვნა ) მშრომელებისთვის სურთ. როგორც კრუგმანმა აღნიშნა, ევროპაში არსებული სოციალური დაცვის შედარებით მაღალი დონე ნიშნავს, რომ „უმუშევარი ევროპელი, ამერიკელი კოლეგისგან განსხვავებით, გაშმაგებით არ ეძებს სამსახურს“ (Krugman, 1994: 22). აქედან გამომდინარე, კეთილდღეობის სახელმწიფო უმუშევრობის აღმოფხვრას აფერხებს.

რომ შევაჯამოთ, ჩვენ გვეუბნებიან, რომ კეთილდღეობის სახელმწიფო ძირს უთხრის ეკონომიკურ ზრდას და ზრდის უმუშევრობას, ვინაიდან იგი ხელს უწყობს ბიუჯეტის დეფიციტის ზრდას. ამავე დროს, იგი ამახინჯებს შრომის ბაზარს იმით, რომ დასაქმებულები ნაკლებად სასოწარკვეთილნი რჩებიან უმუშევრობის პირისპირ, რაც, მათი აზრით, უმუშევრობას ქრონიკულ პროცესად აქცევს (Pear, 1995). ორივე შემთხვევაში, გამოსავალი კეთილდღეობის სახელმწიფოს როლის შემცირებაშია.

„შრომის ბაზრის დამახინჯების“ არგუმენტს რაც შეეხება, კრუგმანიც კი აღიარებს, რომ ეს არგუმენტი ვერ ხსნის იმას, თუ როგორ მოახერხეს სოციალურად პასუხისმგებლიანმა ევროპულმა სახელმწიფოებმა, 1970 წლამდე ჰქონოდათ ასეთი დაბალი უმუშევრობის დონე (23). ამომწურავი მიკრო და მაკროეკონომიკური კვლევები ასევე მიუთითებენ იმაზე, რომ სოციალურ კეთილდღეობას, შრომის ბაზრის რეგულაციებსა და უმუშევრობას შორის ძალიან სუსტი კავშირი არსებობს (Bean, 1994: 594-595, 600-603). ცოტა ხნის წინ, ამომწურავმა ქვეყანათაშორისმა კვლევამ ვერ დაადგინა იმ მოსაზრების გამამყარებელი ემპირიული მტკიცებულებები, რომ კეთილდღეობის სახელმწიფოს შრომის ბაზრის ინსტიტუტებმა და პოლიტიკებმა მნიშვნელოვანი წვლილი შეიტანა ევროპის 1980-იან და 1990-იანი წლების უმუშევრობის კრიზისში (Baker, Glyn, Howell, and Schmitt, 2002: 24, 54-57). უნდა აღინიშნოს ისიც, რომ იმ პერიოდში, როდესაც ითვლება, რომ კეთილდღეობის სახელმწიფოს ყველაზე მოკრძალებული ეკონომიკური მაჩვენებლები აქვს, ანუ 1975-დან 1993 წლამდე, მთლიანი ეროვნული პროდუქტი ერთ სულ მოსახლეზე „ეთგო“-ს ქვეყნებში გაიზარდა 314%-ით, მაშინ, როდესაც აშშ-ში მთლიანი ეროვნული პროდუქტი ერთ სულ მოსახლეზე მხოლოდ 234%-ით გაიზარდა[2].

მიუხედავად ამისა, არსებობს თუ არა შესაძლებლობა იმისა, რომ კეთილდღეობის სახელმწიფოს აყვავების ხანაში, სოციალური ხარჯები, კერძოდ კი შრომაზე მიმართული სოციალური ხარჯები სახელმწიფო დეფიციტით ფინანსდებოდა? რაც თავის მხრივ იმდენად დიდი იყო, რომ შეეძლო ეკონომიკური ზრდის შეფერხება განვითარებულ ქვეყნებში? ახლა ამ საკითხის განხილვას შევუდგებით.

ვინ იხდიდა სოციალურ ხარჯებს ?

მოსაზრება, რომ კეთილდღეობის სახელმწიფო დეფიციტით ფინანსდებოდა, ემყარება ირიბი მტკიცებების მთელ სერიას: პირველი ისაა, რომ სოციალური დანახარჯების მიმღებები იმაზე მეტს იღებდნენ, ვიდრე თავად იხდიდნენ გადასახდების სახით; მეორე ისაა, რომ ეს სხვაობა, უმეტესწილად, სახელმწიფო დეფიციტით ფინანსდებოდა და არა საზოგადოების სხვადასხვა ჯგუფებს შორის ტრანსფერებით; ხოლო მესამე საუბრობს იმის შესახებ, რომ საბოლოოდ მიღებული დეფიციტი იმდენად დიდი იყო, რომ ეკონომიკურ ზრდას აფერხებდა.

აღსანიშნავია ისიც, რომ გაგვიკვირდება, იმდენად ცოტა თანმიმდევრული ემპირიული მტკიცებულება არსებობს ამ მტკიცებათა სასარგებლოდ. კვლევები ცალკეული ქვეყნების შესახებ არ იძლევა კეთილდღეობის სახელმწიფოზე ამგვარი განზოგადებების გაკეთების შესაძლებლობას (Marmor, 1993). მეორეს მხრივ, სხვადასხვა ქვეყნების შედარებითი კვლევები, რომლებიც აანალიზებენ მხოლოდ დანახარჯებს[3] ან მხოლოდ გადასახადებს, თანაბრად არასრულფასოვანია, რამდენადაც მთავარია ამ ორს შორის სუფთა ბალანსის კვლევა. მაგალითად, თუ რომელიმე ჯგუფის მიერ გადახდილი გადასახადები შეესაბამებოდა ამ ჯგუფზე გაწეულ სოციალურ ხარჯებს, მაშინ, გამოდის, რომ ეს სოციალური დანახარჯები იყო თვითდაფინანსებული და ვერ იქნებოდა ფისკალური დეფიციტის ან ეკონომიკური ზრდის შეფერხების გამომწვევი მიზეზი.

აქედან გამომდინარე, კითხვა მდგომარეობს შემდეგში: ვინ იხდის კეთილდღეობის სახელმწიფოში კეთილდღეობის ხარჯებს? ამ საკითხზე მსჯელობისას, ჩვენ ვფოკუსირდებით სახელმწიფოსა და შრომას შორის ურთიერთობაზე (აქ შრომაში იგულისხმებიან დასაქმებულები.[4] და გამორიცხული არიან ტოპ-მენეჯმენტის მაღალი თანამდებობის პირები, მაგალითად მთავარი აღმასრულებელი დირექტორები, ე.წ. CEO). ამაზე აქცენტს ვაკეთებთ იმ მტკიცების საპასუხოდ, რომლის მიხედვითაც სწორედ შრომისადმი გაწეული სოციალური დახმარება იყო კეთილდღეობის სახელმწიფოს დაცემის მიზეზი..[5]

ჩვენი ძირითადი დასკვნები

ჩვენი დასკვნები ემყარება 1980-იან და 1990-იან წლებში განხორციელებულ სხვადასხვა ეროვნულ კვლევებს კეთილდღეობის სახელმწიფოს შესახებ. გამოყენებული ჩარჩო, რომელიც მეორე სექციაში იქნა გამოკვეთილი, თავდაპირველად გამოყენებულ იქნა აშშ-ს თან მიმართებით (Shaikh and Tonak, 1987, 1994, 2000), შემდგომში კი, სხვადასხვა ინტერვალებით, ავსტრალიასთან, კანადასთან, გერმანიასთან, შვედეთან და გაერთიანებულ სამეფოსთან მიმართებით (Tonak, 1984; Bakker, 1986; McGill, 1989; Fazeli, 1992, 1996; Maniatis 1992).

ამ კვლევების ძირითადი დასკვნები მდგომარეობს იმაში, რომ დასაქმებულთა მიერ გადახდილი გადასახადები ძალიან ახლოსაა მათზე გაწეული სოციალური ხარჯების ოდენობასთან საშუალოდ, განვითარებულ ქვეყნებში, 1960-1987 წლებში, თითქმის ყოველ წელს. სხვაობა მთლიანი სოციალური უზრუნველყოფის ღირებულებასა და პირდაპირ გადახდილ მთლიან გადასახადებს შორის (ე.წ. „წმინდა სოციალური ხელფასი“) თითქმის ყოველ წელს მშპ-ს 1-2% შუალედში რჩებოდა (შეადგენდა მთლიანი სახელფასო ფონდის 3-5%). ვინაიდან იგი (წმინდა სოციალური ხელფასი*) არის დადებითი, იგულისხმება, რომ დასაქმებულები იღებდნენ იმაზე მეტს, ვიდრე იხდიდნენ. მაგრამ ეს მთლიანი წმინდა სუბსიდია, რა თქმა უნდა, მცირეა და როგორც დავინახავთ, მაშინ, როდესაც იგი ზოგადად დადებითია „ეთგო“-ს ხუთ შესწავლილ ქვეყანაში, აშშ-ში ძირითადად უარყოფითია (სუფთა გადასახადი/net tax).

საშუალო წმინდა სოციალური ხელფასის ასეთი მცირე წილი (მშპ-სთან მიმართებით) არ ადასტურებს იმ მოსაზრებას, რომ სოციალური დახმარებების ხარჯები განვითარებული ქვეყნების ეკონომიკურ ზრდას ზიანს აყენებს. მართლაც, ამის ნაცვლად იგი გვიჩვენებს, რომ წმინდა ტრანსფერების ნაკადების ძირითადი შედეგი ისაა, რომ ამგვარად შემოსავლების რეცირკულირება ხდება დასაქმებულებს, როგორც ერთ მთლიანობას შორის. მტკიცებულებები აქაც იმაზე მიუთითებს, რომ ნებისმიერი მსგავსი კლასთაშორისი გადანაწილების ეფექტი საკმაოდ შეზღუდულია. „ეთგო“-ს სხვადასხვა ქვეყნების, სხვადასხვა კლასების, საშემოსავლო, შინამეურნეობებზე წარმოებულმა დეტალურმა კვლევებმა ცხადყო, რომ გადანაწილების ეფექტი მეტწილად კონცენტრირებულია ყველაზე დაბალ და ყველაზე მაღალ საშემოსავლო ჯგუფებს შორის, ანუ საშემოსავლო ჯგუფების უდიდეს დიაპაზონზე სახელმწიფოს ინტერვენციას სერიოზული გავლენა არც მოუხდენია. (ეთგო, 1985, chap. 7, sec. B).

რა თქმა უნდა, არის ქვეყნებს შორის განსხვავებები, მაგრამ ეს განსხვავებები მაინც არ არის ის, რაც მოსალოდნელი იყო. მაგალითად, ეკონომიკური ბუმის წლებში, წმინდა სოციალური ხელფასის მაჩვენებელი უარყოფითი იყო აშშ-ში, რაც გულისხმობდა, რომ დასაქმებულები გადასახადების სახით უფრო მეტს იხდიდნენ, ვიდრე იღებდნენ – მათი მეშვეობით შემცირდა არსებული დეფიციტი. იმავე ინტერვალში შვედეთში, წმინდა სოციალური ხელფასის მაჩვენებლი დაახლოებით ნულს უდრიდა, რაც მიუთითებდა, რომ შვედეთის გულუხვი სოციალური კეთილდღეობის ხარჯები რეალურად თვით-დაფინანსებული იყო. ამდენად, ვერც აშშ-ში და ვერც შვედეთში, კეთილდღეობის დანახარჯებს ვერ დაბრალდება ფისკალური დეფიციტი ან აქედან გამომდინარე ეკონომიკური სტაგნაცია. თუმცა უნდა აღინიშნოს, რომ გერმანიაში წმინდა სოციალური ხელფასის მაჩვენებელი ზოგადად დადებითი იყო ბუმის წლებში, მშპ-ს 4%-ს შეადგენდა. ეს მოკრძალებული წილიც კი ერთ-ერთი ყველაზე მაღალია ჩვენს მიერ გადმოცემულ მაგალითებში. ამ შემთხვევაში, ჩვენ მხოლოდ ის შეგვიძლია ვთქვათ, რომ წმინდა სოციალურ ხელფასს თავისი არსებითი გავლენა ჰქონდა სახელმწიფო ფინანსებზე: 1950-დან 1973 წლამდე, იგი სახელმწიფო დეფიციტის 42%-ზე იყო პასუხისმგებელი, რომელიც თავის მხრივ მშპ-ს მხოლოდ 7% იყო. მიუხედავად ამისა, გერმანიის ეკონომიკური ზრდის მაჩვენებლები უფრო მაღალი იყო, ვიდრე შვედეთის ან აშშ-ს ყველა ქვე-პერიოდში (ეთგო, 1991). რეალურად, ყველა პერიოდში არსებობს დადებითი კორელაცია წმინდა სოციალური ხელფასის ზომასა და ეკონოკურ ზრდას შორის: გერმანიას აქვს ყველაზე მაღალი ზრდის მაჩვენებელი, შვედეთს საშუალო და აშშ-ს ყველაზე დაბალი.

წმინდა სოციალური ხელფასის გამოთვლის მეთოდოლოგია

ჩვენი კვლევის საგანი მოითხოვს, მოვახდინოთ იმ გადასახადების ნაწილთა იდენტიფიცირება მთლიანი გადასახადებიდან, რომელიც ერთობლივი სახელფასო ფონდიდან მოედინება და სახელმწიფოს ხარჯების მედიაციით უკან უბრუნდება მშრომელ მოსახლეობას სხვადასხვა სოციალური დახმარების სახით.

ეს საშუალებას მოგვცემს შევაფასოთ მათი მთლიანი სალდო (ანუ, წმინდა სოციალური ხელფასი). „დასაქმებული მოსახლეობა“ აქ განიხილება არა, როგორც სოციოლოგიური ან პოლიტიკური კატეგორია, არამედ როგორც დასაქმებულების ერთობლიობა, რომელიც გამოიმუშავებს ანაზღაურებას, ტოპ მენეჯერების და დირექტორების (CEO) გამოკლებით. ერთის მხრივ, ამას ვაკეთებთ იმიტომ, რომ ხელფასებს (wages) ცენტრალური როლი აქვს ეკონომიკურ პროცესების უმეტესობაში, მეორეს მხრივ კი იმიტომ, რომ იგი საშუალებას გვაძლევს თანმიმდევრული შედეგები მივიღოთ სხვადასხვა ქვეყნის მასშტაბით. ჩვენ ვიყენებთ ეროვნულ ანგარიშთა სისტემებს და სხვა წყაროებს იმისათვის, რომ შევაფასოთ და აღვრიცხოთ წმინდა სოციალური ხელფასი ექვს განვითარებულ ქვეყანაში: აშშ, კანადა, გაერთიანებული სამეფო, გერმანია, შვედეთი და ავსტრალია.

წმინდა სოციალური ხელფასი შედგება მშრომელ მოსახლეობაზე (შრომა) მიმართული სოციალური დანახარჯებისა და ამ ჯგუფის მიერ გადახდილი გადასახადების სხვაობისგან. სოციალურ დანახარჯებში ვითვლით კეთილდღეობის ყველა დანახარჯს (ჯანდაცვა, განათლება, კეთილდღეობა, საცხოვრებლით უზრუნველყოფა, პარკები და რეკრეაცია, დასაქმებულებზე მიმართული სახელმწიფო ტრანსფერები და სხვა). ამ ხარჯებს ჩვენ ორ ქვეჯგუფად ვყოფთ. დანახარჯების I ჯგუფი, რომელიც მთლიანად მშრომელ მოსახლეობაზეა მიმართული და შედგება ისეთი პროგრამებისგან, როგორიცაა დასაქმების ტრენინგები და სერვისები, საცხოვრებლით უზრუნველყოფა და საზოგადოებრივი მომსახურება, ფინანსური დახმარებები, სოციალური უზრუნველყოფა და კეთილდღეობა (გარდა მცირე პროგრამებისა, როგორიცაა დაშავებული სამხედროების დახმარებისა და ვეტერანთა საპენსიო უზრუნველყოფის პროგრამები, რომელსაც ჩვენ ომის ხარჯებად ვთვლით ). დანახარჯების II ჯგუფი თანაბრად არის მიმართული სამუშაო და არა სამუშაო ძალაზე – მოიცავს განათლებას, ჯანდაცვას და სამკურნალო დაწესებულებებს, რეკრეაციულ და კულტურულ აქტივობებს, ენერგეტიკას, ბუნებრივ რესურსებს, სამგზავრო ტრანსპორტს და საფოსტო სერვისს.[6]

უშუალოდ დასაქმებულ მოსახლეობაზე დაკისრებულ გადასახადებში შედის საშემოსავლო გადასახადი, სოც.უზრუნველყოფის გადასახადები, ქონების და სხვა გადასახადები. პირველადი ფულადი ნაკადი, რომლიდანაც გადასახადების ამოღება ხდება, არის დასაქმებულთა ანაზღაურება, რაც თავის მხრივ წარმოადგენს დამსაქმებლების შრომის საერთო ხარჯებს. ჩვენ მას განვიხილავთ, როგორც მშრომელების ერთობლივ ხელფასს, რომელიც მოიცავს როგორც უშუალოდ ფულად ანაზღაურებს, ისე დახმარებებს. მაგალითად, დამსაქმებელთა მიერ სოციალური დაცვაზე გაწეული ხარჯები და სხვა შრომითი შემოსავლები. შედეგად, მთლიანი გადასახადები ორ ჯგუფად იყოფა: გადასახადების I ჯგუფი, რომელიც მთლიანად დარიცხული ხელფასებიდან გამომდინარეობს და მოიცავს სოც.უზრუნველყოფი გადასახადებს (ანუ დამსაქმებლისა და დასაქმებულების მიერ გაკეთებული კონტრიბუციები ერთად აღებული); და უფრო ზოგადი ხასიათის გადასახადების II ჯგუფი, რომლიც მოიცავს პირად საშემოსავლო გადასახადებს, მსუბუქი ავტომობილის ლიცენზიების, მოძრავი ქონების გადასახადებს (პირველ რიგში, სახლებზე) და სხვა გადასახადებსა და არასაგადასახადო შემოსავლებს (ძალიან მცირე კატეგორია, რომელშიც შედის საბუთების აღების საფასური და ჯარიმები).

შრომაზე გაწეულ დანახარჯებსა და შრომის მიერ გადახდილი გადასახადების შედარება გვაძლევს წმინდა სოციალურ ხელფასს, რომელიც განისაზღვრება როგორც მშრომელებისადმი გაწეული დახმარებებისა და მათ მიერ გადახდილი გადასახადების სხვაობა (დეტალებისთვის იხ: Shaikh and Tonak, 1987, 1994, 2000). ამდენად, წმინდა სოციალური ხელფასის წილში იგულისხმება მისი ზომის მშპ-სთან შეფარდება.

ემპირიული შედეგები

1. აშშ

დავიწყოთ აშშ-დან მიღებული შედეგებით და ავიღოთ შეიხისა და ტონაკის 2000 წლის კვლევის მონაცემები.

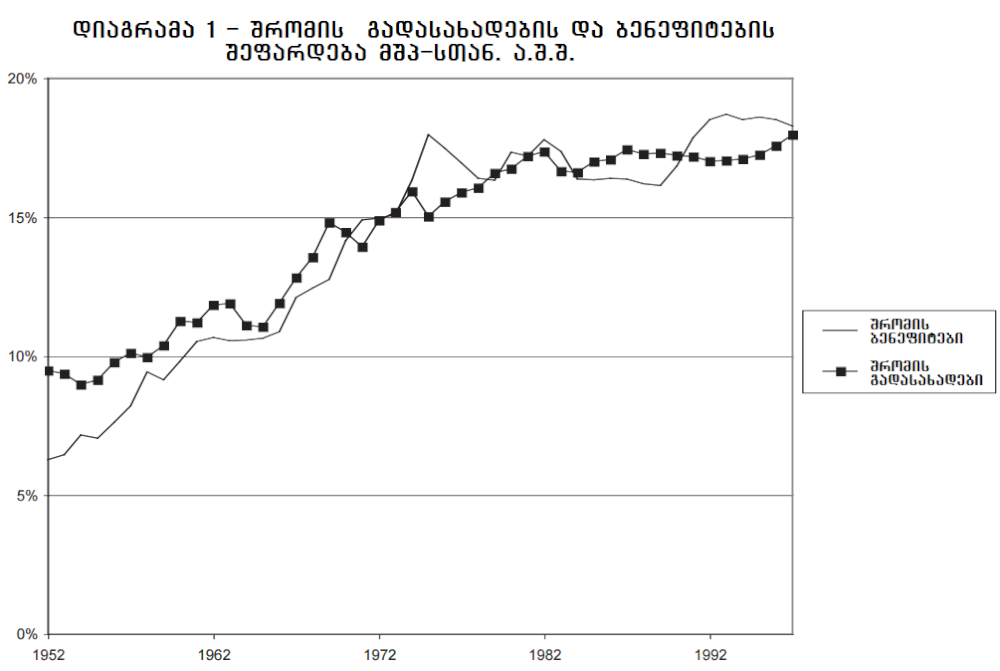

დიაგრამა 1: შრომის გადასახდების და ბენეფიტების შეფარდება მშპ–თან.

დიაგრამა ასახავს შრომის მიერ მიღებული ბენეფიტების (დასაქმებაზე მიმართული მთლიანი სოციალური ხარჯები მშპ-თან) და შრომის მიერ გადახდილი გადასახადების მაჩვენებლებს (შრომის მთლიანი გადასახადები მშპ-თან)[7]. ნათელია, რომ ომის შემდგომ პერიოდში ორივე მაჩვენებელი მკვეთრად იზრდება. თუმცა, განსაკუთრებით თვალშისაცემია ის, რომ ხანგრძლივი ბუმის განმავლობაში, მეორე მსოფლიო ომის დასასრულიდან 1960-იან წლებამდე, მიღებული ბენეფიტების მაჩვენებელი ყოველთვის გადასახადების მაჩვენებელზე დაბალია. ამდენად, ხანგრძლივი ბუმის დროს, წმინდა სოციალური ხელფასის მაჩვენებელი უარყოფითია – რაც ნიშნავს, რომ ეს არის შრომის წმინდა გადასახადი (net tax on labor). როგორც ვხედავთ, ამერიკელი მშრომელები არათუ აფერხედბნენ დანარჩენი ეკონომიკის განვითარებას, არამედ მის სუბსიდირებასაც კი ახდენდნენ.

მხოლოდ მას შემდეგ, რაც 1970-იან წლებში ბუმი დასრულდა და უმუშევრობის დონემ მკვეთრად დაიწყო მატება, ბენეფიტების მაჩვენებელი ეწევა და ასწრებს გადასახადების მაჩვენებელს – წმინდა სოციალური ხელფასის მაჩვენებელი დადებითი ხდება. ამის მიზეზი მარტივია – გაზრდილი უმუშევრობისა და სიღარიბის პირობებში, უფრო და უფრო მეტ ადამიანს უჩნდება სოციალური დახმარებების მიღების საჭიროება, მაშინ, როდესაც იმავე დროს მათი შემცირებული შემოსავლები ამცირებს მათ მიერ გადახდილ გადასახადებსაც. იგივე ეფექტი იწვევს სახელმწიფო დეფიციტის ზრდასაც. აქედან გამომდინარე, ეკონომიკური ზრდის შენელების გამო წარმოქმნილი პოზიტიური სოციალური ხელფასი ასოცირდება მზარდ დეფიციტთან, რაც გვიბიძგებს მცდარი წარმოდგენისკენ, თითქოს ამ ორ მაჩვენებელს შორის აღმოჩენილი კორელაცია მიზეზ-შედეგობრივი იყოს.

ამ კავშირის არა მიზეზ-შედეგობრივი ხასიათის მიუხედავად, მისი გამოყენება მაინც მოხდა კეთილდღეობის სახელმწიფოს წინააღმდეგ, როგორც იდეოლოგიური იარაღისა.

1980-იანი წლებიდან, რეიგანის და მისი მომდევნო ადმინისტრაციების მიერ, ეს იარაღი აქტიურად იქნა გამოყენებული, რამაც შეარყია სოციალური უსაფრთხოების ქსელი და შეამცირა მშრომელთა ორგანიზაციების ძალა (Amott, 1987: 51). რეიგანისა და ბუშის ეპოქის დასაწყისში, არსებული უმუშევრობის მკვეთრი ზრდის მიუხედავად, ბენეფიტების განაკვეთები საკმაოდ მცირედით იცვლება. ის, რომ სოციალური ხელფასი მკვეთრად არ იზრდება, გამომდინარეობს იქიდან, რომ ამ პერიოდში იკვეცება სოციალური დახმარების ხარჯები და მცირდება ხელმისაწვდომობა.

აღნიშნული პერიოდის დასასრულს, უმუშევრობის მეორე ტალღა კიდევ ერთხელ ზრდის ბენეფიტების წილს, რამდენადაც მაღალი უმუშევრობის პირობებში, მთლიანი ბენეფიტები იზრდება; თანაც ამავე (უმუშევრობის) მიზეზით დასაქმებულთა ხელფასები მცირდება. კლინტონის ადმინისტრაციის პირობებში, მაჩვენებელი ინარჩუნებს სტაბილურობას, თუმცა საგადასახადო განაკვეთი იზრდება იმდენად, რომ ნაპრალი კვლავ ივსება.

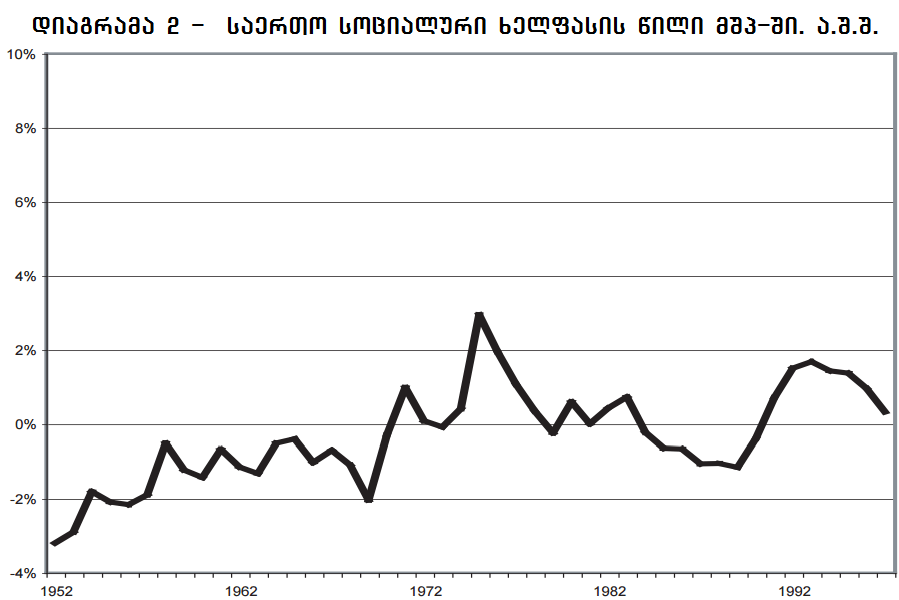

დიაგრამა 2: ამერიკის წმინდა სოციალური ხელფასი მშპ–თან

დიაგრამა ასახავს იგივე მოძრაობას აშშ-ს წმინდა სოციალური ხელფასის წილის თვალსაზრისით (წმინდა სოციალური ხელფასი, როგორც მშპ-ს პროცენტი), რაც მარტივად წარმოადგენს მანამდე ასახულ შრომის მიერ მიღებულ სიკეთეებსა და გადასახადების მაჩვენებელს შორის სხვაობას. მთელი ომის შემდგომი პერიოდის განმავლობაში, 1952-დან 1997 წლამდე, საშუალო წმინდა სოციალური ხელფასის წილი აშშ-ში სულ რაღაც 0.33% იყო. მართლაც, მშრომელები თავადვე აფინანსებდნენ საკუთარ სოც. დახმარებებს[8].

2.„ეთგო“-ს 5 ქვეყანა

წინამდებარე კვლევაში მსგავსი ანალიზი ჩატარდა ხუთი სხვა ქვეყნის მიმართ (კანადა, გერმანია, გაერთიანებული სამეფო, ავსტრალია და შვედეთი).

შეზღუდული მონაცემების გამო, პირველი სამი ქვეყნისთვის ათვლის წერტილი 1950-იანი წლებიდან იწყება, ხოლო ბოლო ორი ქვეყნისთვის ადრეული 1960-იანი წლებიდან. დასრულების თარიღები ასევე განსხვავებულია, ვინაიდან ქვეყნების კვლევები სხვადასხვა პირების მიერ განხორციელდა 1980-იანი წლებიდან ადრეულ 1990-იან წლებამდე ინტერვალში. ამ მიზეზით, შესაძლებელი იყო მხოლოდ შედარებითი მონაცემების მიღება ყველა ქვეყნისთვის 1960-დან 1987 წლამდე პერიოდისთვის[9]. ჩვენი მიზნებიდან გამომდინარე ეს მაინც საკმარისია, რამდენადაც არსებული მონაცემებითაც შეგვიძლია გავცეთ პასუხი კითხვას – გამოიწვია თუ არა კეთილდღეობის სახელმწიფომ, 1970 იან წლებში დაწყებული ეკონომიკური ზრდის შეფერხება.

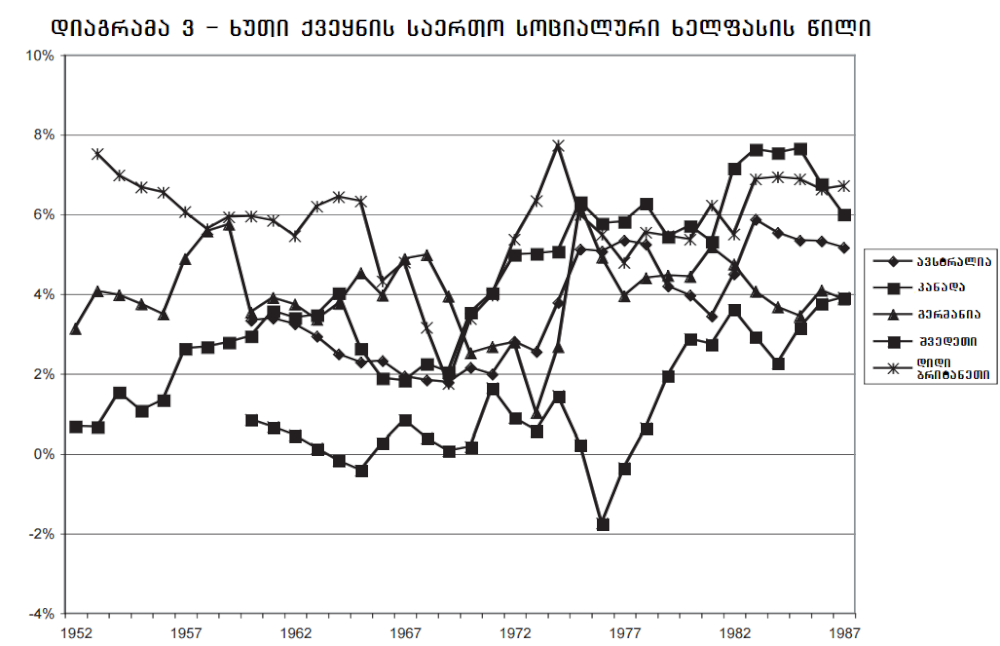

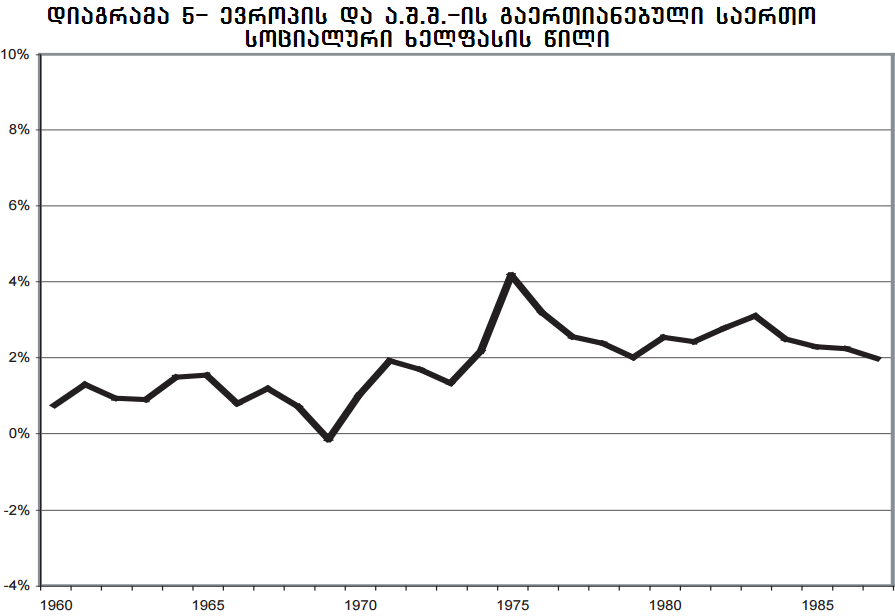

დიაგრამა 3 : „ეთგო–ს“ ხუთი ქვეყნის საერთო სოციალური ხელფასის წილი

მესამე დიაგრამა ასახავს წმინდა სოციალური ხელფასის წილს ეთგო-ს ზემოხსენებულ ხუთ ქვეყანაში. ზოგიერთი ასპექტი ერთი შეხედვითაც თვალსაჩინოა. პირველ რიგში, აშშ-სგან განსხვავებით, „ეთგო“-ს ქვეყნების წმინდა სოციალური ხელფასის წილი, ზოგადად, დადებითი იყო. გერმანიას და გაერთიანებულ სამეფოს ყველაზე მაღალი წილი ჰქონდათ, თუმცა ისინი საშუალოდ მშპ-ს 5% და სახელფასო ფონდის 8%-ს აღწევდნენ. მეორე შემთხვევაში, კეთილდღეობის სანიმუშო ქვეყანაში – შვედეთში, საშუალო წმინდა სოციალური ხელფასის მაჩვენებელი ბუმის პერიოდში დაახლოებით ნულის ტოლია და მხოლოდ ეკონომიკური ზრდის სტაგნაციის შედეგად გასცდა ნულს.

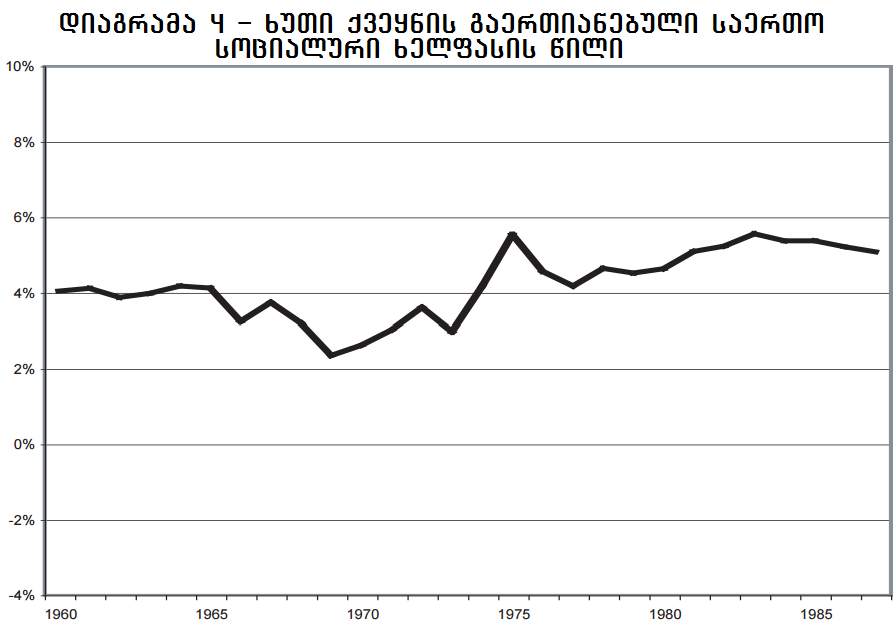

დიაგრამა 4 : 5 ქვეყნის გაერთიანებული სოციალური ხელფასის ნორმა

მესამე დასკვნა იმაში მდგომარეობს, რომ 1960-დან 1972 წლამდე, 1970-იანი წლების შუაში ზრდის შენელებამდე, აშშ-ში წმინდა სოციალური ხელფასის წილი მერყეობდა 0-დან -2 პროცენტამდე (მე-2 გრაფიკი) და 2-4%-მდე დანარჩენ ხუთ ქვეყანაში (მე-4 გრაფიკი)[10]. ორივე ეს მაჩვენებელი არსებითად გაიზარდა სტაგნაციის შემდგომ პერიოდში, მაგრამ ეს თავად სტაგნაციის შედეგი იყო.

რამდენადაც დეფიციტიც იგივე მიზეზით იზრდება, წმინდა სოციალური ხელფასის ზრდა კორელაციაშია სახელმწიფო დეფიციტის ზრდასთან. აქედან წარმოიშვა მცდარი შეხედულება, რომ სოციალური ხელფასის ზრდა ბიუჯეტის დეფიციტის ზრდით საზრდოობდა, რამაც შემდეგ მთლიანობაში ეკონომიკური ზრდის შენელება გამოიწვია.

3. აშშ და ეთგო–ს ხუთი ქვეყანა ერთად აღებული

მე-5 დიაგრამა ასახავს განვითარებული ქვეყნების წმინდა სოციალური ხელფასის ნორმას მთლიანობაში. ამის დასათვლელად, ეთგო-ს ხუთი ქვეყნის (ავსტრალია, კანადა, გერმანია, შვედეთი და გაერთიანებული სამეფო) საშუალო წმინდა სოციალური ხელფასის მაჩვენებელი აღებულ იქნა როგორც მთლიანად ევროპის მაჩვენებელი. შემდეგ ეს გასაშუალებულია აშშ-ს საშუალო ნორმასთანდა შეკრებილია ამერიკულ დოლარებში გამოხატული (ეთგო, 1991) მათი მშპ-ები.

დიაგრამა 5: ევროპისა და აშშ–ს კომბინირებული წმინდა სოციალური ხელფასის ნორმა.

ჩვენ ვხედავთ, რომ გაერთიანებული ჯგუფისთვის წმინდა სოციალური ხელფასის ნორმა დაახლოებით 1%-ია ბუმის პერიოდში. ის 3% მდე მხოლოდ ადრეულ 1970-იან წლებში დაწყებულ სტაგნაციის პერიოდში იზრდება. მე-3 და მე-5 გრაფიკების შედარება ნათელჰყოფს, რომ საერთო ტენდენცია ძალიან წააგავს შვედეთის შემთხვევას. როგორც ჩანს, შვედეთის კეთილდღეობის სახელმწიფო მხოლოდ ერთი კუთხით არაა პარადიგმული.

შეჯამება და დასკვნები

მას შემდეგ, რაც 1970-იან და 1980-იან წლებში, განვითარებულ ქვეყნებში ომის შემდგომმა ეკონომიკურმა ბუმმა გზა სტაგნაციას და ინფლაციას მისცა, როგორც მემარცხენე, ისე მემარჯვენე ფლანგისათვის ჩვეულებრივ ამბად იქცა ეკონომიკური ზრდის გაქრობის სახელმწიფოს ექსპანსიასთან დაკავშირება. ყველა ამტკიცებდა, რომ კეთილდღეობის სახელმწიფომ სოციალური ხარჯების დასაფინანსებლად გაზარდა ბიუჯეტის დეფიციტი, ხოლო, თავის მხრივ, ამ დეფიციტმა შეამცირა ეკონომიკური ზრდა და ბიძგი მისცა ინფლაციას. როგორც წესი, ამის დასამტკიცებლად მშპ-ში სოციალური ხარჯების წილის ზრდაზე მიუთითებდნენ.

სოციალური ხარჯების წილის ზრდაზე მითითება არაადეკვატურია, რადგან მშპ-სთან გადასახადების წილიც ანალოგიური სისწრაფით იზრდებოდა. თუ საკითხს ამ პერსპექტივიდან შევხედავთ, ვნახავთ, რომ ექვსივე განვითარებულ ქვეყნაში (ავსტრალია, კანადა, გერმანია, შვედეთი, გაერთიანებული სამეფო და აშშ). სოციალური სიკეთეებისა და გადასახადების მაჩვენებლები ერთმანეთთან ძალიან ახლოს მოძრაობს. წმინდა სოციალური ხელფასის წილი, ანუ სხვაობა სოციალურ სიკეთეებსა და გადასახადებს შორის ძირითადად მცირეა.

აშშ-ში 1952-დან 1997 წლამდე, საშუალო წმინდა სოციალური ხელფასის წილი დაახლოებით -0.33 პროცენტია. ამდენად, მთელ ომის შემდგომ პერიოდში, ამერიკელი დასაქმებულები თავადვე აფინანსებდნენ საკუთარ სოციალურ სიკეთეებს. მართლაც, ომის შემდგომ 1950-1972 ბუმის წლებში, აშშ-ს წმინდა სოციალური ხელფასის მაჩვენებელი იყო უარყოფითი, რაც იმას ნიშნავს, რომ დასაქმებულები იმაზე მეტს იხდიდნენ გადასახადების სახით, ვიდრე იღებდნენ. ამ ინტერვალში, მთლიანი ეკონომიკის შეფერხების ნაცვლად, ამერიკელი მშრომელები პირიქით, მის სუბსიდირებას ახდენდნენ. მხოლოდ ადრეულ 1970-იან წლებში, როდესაც დასრულდა ბუმის პერიოდი და უმუშევრობის დონემ ზრდა იწყო, წმინდა სოციალური ხელფასის მაჩვენებელი გახდა დადებითი. თუმცა, ეს მოხდა იმიტომ, რომ უმუშევართა და გაღატაკებულთა გაზრდილ რაოდენობას სოციალური დახმარების საჭიროება გაუჩნდა მაშინ, როდესაც შემცირებული შემოსავალების პირობებში მათ მიერ გადახდილი გადასახადების ოდენობა შემცირდა. ამავე მიზეზით გაიზარდა სახელმწიფო ბიუჯეტის დეფიციტი. ამდენად, წმინდა სოციალური ხელფასის დადებითი მაჩვენებლის ასოცირება მოხდა ბიუჯეტის დეფიციტთან, მას შემდეგ, რაც ეკონომიკურმა ზრდამ შენელება დაიწყო, რამაც, თავის მხრივ, წარმოშვა მცდარი შთაბეჭდილება იმის შესახებ, რომ ამ ორს შორის შემჩნეული კორელაცია მიზეზ-შედეგობრივი იყო.

“ეთგო”-ს სხვა შესწავლილ ხუთ ქვეყანაში, ხანგრძლივი ბუმის დროს, საშუალო სოციალური ხელფასი დაახლოებით მშპ-ს 3.5% იყო. აქაც, ეკონომიკური ზრდის შემდგომმა შეფერხებამ წმინდა სოციალური ხელფასის წილი 5%-მდე გაზარდა, ისევე როგორც ბიუჯეტის დეფიციტი.

დიახ, ყველა ამ შემთხვევაში, აღნიშნული კორელაციები ეკონომიკური ზრდის შეფერხების შედეგებია. რაც შეეხება შემაფერხებელი დეფიციტის არგუმენტს, მისმა მომხრეებმა როგორც მინიმუმ ის უნდა დაამტკიცონ, რომ ბუმის საწყის პერიოდში მაღალი დადებითი წმინდა ხელფასების მქონე ქვეყნებს შედარებით დაბალი ზრდის მაჩვენებელი ჰქონდათ, ვიდრე დაბალი და ნეგატიური წმინდა სოციალური ხელფასების მქონდე ქვეყნებს, თუმცა მაგრამ ასეთი ტიპის კორელაცია ვერ მტკიცდება – ჩვენ ვნახეთ, რომ წმინდა სოციალური ხელფასის წილი ხანგრძლივი ბუმის პერიოდში, ქვეყნების მიხედვით, განსხვავდება : გაერთიანებულ სამეფოში 5.5%, გერმანიაში 4%, კანდასა და ავსტრალიაში 2.5%, შვედეთი 0.4%, აშშ-ში -1.2%. და მაინც, ყველა ეს ქვეყანა (აშშ-ც კი, მიუხედავად მისი წმინდა სოციალური ხელფასის წილის უარყოფითი მაჩვენებლისა) შემდგომი ორი დეკადის განმავლობაში ეკონომიკური ზრდის არსებით შენელებას განიცდის. სოციალურ ხარჯებსა და ზრდის შენელებას შორის ნაგულისხმევი მიზეზ-შედეგობრივი კავშირი კი უბრალოდ არ დასტურდება.

შენიშვნები:

[1]რეალური ხელფასი წარმოადგენს არა სასოფლო-სამეურნეო სექტორში დასაქმებული მშრომელების საშუალო წლიურ შემოსავლებს, რაც დეფლირებულია სამომხმარებლო ფასების ინდექსით. ორივე სერია აღებულია ERP (1996) B42 და B56 ცხრილებიდან.

[2]მონაცემები მოცემულია აშშ დოლარებში; ატლასის მეთოდოლოგია, მსოფლიო ბანკის პუბლიკაცია „მსოფლიო ცხრილები“.

[3]მაგალითად, პამპელი და უილიამსონი (Pampel and Williamson. 1989) განსაკუთრებულ ყურადღებას ამახვილებენ სხვადასხვა ინტერეს ჯგუფების მიერ სოციალური ხარჯებისთვის წაყენებულ მოთხოვნებზე. ასეთი ინტერეს ჯგუფები არიან: საშუალო კლასები („წინააღმდეგობრივი კლასობრივი ადგილმდებარეობა“) , კონსტრუირებული ჯგუფები (გენდერი, რასა, ეთნიკური წარმოშობა); (ასეთ ჯგუფებში შედიან ისეთი ჯგუფები, რომელთა სოციალური სტარტა მემკვიდრეობითით განისაზღვრება და სტრატიფიკაციურ სისტემაში გადანაწილება, მათგან დამოუკიდებელი მახასიათებლების გამო ხდება : რედ შენიშვნა) და ასაკობრივი ჯგუფები (xiii-xiv); და მაინც, ისინი იშვიათად ახსენებენ გადასახადებს საერთოდ. ამდენად, საბოლოოდ ისინი ქმნიან მცდარ წარმოდგენას, რომ 1970-იან და 1980-იან წლებში „კეთილდღეობის სახელმწიფოს კრიზისზე“პასუხისმგებლობა სოციალურ დანახარჯებს ეკისრებათ“ (28).

[4]Wage and salary earners – ე.წ. დაქირავებული ლურჯსაყელოიანი და თეთრსაყელოიანი მუშაკები. პირველი, wage worker – არიან ძირითადად ფიზიკურად მშრომელები, რომლებიც საათობრივ ანაზღაურებას იღებენ ყოველდღიურად ან ყოველკვირეულად. მეორე, salary worker – პროფესიონალები, საშუალო მენეჯერულ პოზიციებზე დასაქმებულები, რომლებიც წინასწარ დადგენილ ყოველთვიურ ან ყოველწლიურ ანაზღაურებას იღებენ. ვინაიდან ქართულში არ გვაქვს მსგავსი განსვავებული ტერმინები აქ და შემდგომშიც მათ დასაქმებულებად მოვიხსენიებთ (მთარგმნ. შენიშვნა)

[5]ეს მტკიცება აშკარაა Bowles და Gintis-თან (1982). თუმცა უარყოფილია Shaikh და Tonak-თან (1987, 1994, 2000) და Miller-თან (1988, 1989).

*(მთარგმნელის შენიშვნა)

[6]დაწვრილებით მეთოდოლოგიისთვის იხილეთ (Shaikh and Tonak, 1987, 1994).

[7]ვინაიდან ჩვენ გვაინტერესებს მათი გავლენა მთლიანად ეკონომიკაზე, ბენეფიტებს და საგადასახადო განაკვეთებს მშპ-სთან მიმართებით ვზომავთ. მაგრამ თუ ჩვენ გვაინტერესებს მათი გავლენა დასაქმებულების ცხოვრების დონეზე, მაშინ ისინი შრომის მთლიან შემოსავალთან მიმართებით უნდა გავზომოთ – ანუ, დასაქმებულების ანაზღაურებასთან მიმართებით, ( Shaikh and Tonak 1987).

[8]შრომის მთლიანი შემოსავლის თვალსაზრისით, წმინდა სოციალური ხელფასი აშშ-ში 1952-1997 წლებში საშუალოდ მხოლოდ -0.60 პროცენტი იყო (Shaikh and Tonak, 2000: 252). ეს არა მხოლოდ რაოდენობრივადაა მცირე, არამედ უარყოფითი მაჩვენებელია (ანუ, შრომის წმინდა გადასახადი).

[9]აუცილებელი იყო ბენეფიტების და გადასახადების სხვაობის ექსტრაპოლირება გარკვეულ მონაკვეთებში (ავსტრალია, 1960, 1984-1987; კანადა, 1987; გერმანია, 1987; შვედეთი, 1986-1987; გაერთიანებული სამეფო, 1987).

[10]კომბინირებული თანაფარდობის დათვლა მოხდა თითოეული ქვეყნის თითოეული წლის წმინდა სოციალური ხელფასის აშშ დოლარებში კონვერტირებით, ყოველი წლის შესაბამისი გაცვლითი კურსის მიხედვით, შემდეგ მათი შეჯამებით და შემდგომ, ხუთი ქვეყნის ანალოგიურად კონვერტირებულ მშპ-ზე გაყოფით. ეს იგივეა, რომ ავიღოთ ცალკეული ქვეყნის შეწონილი საშუალო წმინდა სოციალური ხელფასების თანაფარდობა მთლიან კონვერტირებულ მშპ-ში ცალკეული ქვეყნების მშპ-ს კონვერტირებულ წილთან მიმართებით.

გამოყენებული ლიტერატურა:

Amott, T. L. “Welfare Reform: A Workhouse without Walls.” The Imperiled Economy: Book II. New York: URPE, 1987.

Atkinson, A. B. The Economic Consequences of Rolling Back the Welfare State. Cambridge: MIT Press, 1999.

Baker, Dean, and Andrew Glyn, David Howell, and John Schmitt. “Labor Market Institutions and Unemployment: A Critical Assessment of the CrossCountry Evidence.” Center of Economic Policy Analysis, New School University. Working Paper 200217. November 8, 2002.

Bakker, I. “The Reproduction of the Working Population in Canada.”Diss. The New School for Social Research, 1986.

Bean, C. R. “European Unemployment: A Survey.” Journal of Economic Literature 32 (June 1994): 573619.

Bowles, S. and H. Gintis. “The Welfare State and LongTerm Economic Growth: Marxian, Neoclassical, and Keynesian Approaches.” American Economic Review 72:2 (1982).

Buchanan, James, and Marilyn Flowers. The Public Finance. New York: Irwin, 1980.

Economic Report of the President (ERP), 1996. Washington, D.C.: U.S. Government Printing Office.

Fazeli, Rafat. “Transfers Between the State and the Working Class: The Case of the U.K.” Diss. The New School for Social Research, 1992. ———.

The Economic Impact of the Welfare State and the Social Wage: The British Experience. Aldershot, England: Avebury, 1996.

Krugman, P. “Europe Jobless, America Penniless? Forecast of Economic

Conditions. Foreign Policy 95 (Summer 1994): 1934.

Maniatis, T. “State Revenues and Expenditures and Income Redistribution

in Sweden and Norway.” Diss. The New School for Social

Research, 1992.

Marmor, T. R. “Understanding the Welfare State: Crisis, Critics, and

Countercritics.” Critical Review 7:4 (1993): 461478.

McGill, S. C. “The Social Wage in Australia: An Analysis by Social Class.”

Diss. The New School for Social Research, 1989.

Miller, J. “A Negative Net Social Wage and the Reproduction Crisis of

the 1980s.” Paper presented at the conference on International Perspectives

on Profitability and Accumulation. New York City, 1988.

———. “Social Wage or Social Profit? The Net Social Wage and the Welfare

State.” Review of Radical Political Economics 21:3 (1989).

Moudud, Jamee K., and Ajit Zacharias. “Wither the Welfare State? The

Macroeconomics of Social Policy.” Public Policy Brief no. 61. The

Levy Economics Institute of Bard College, 2000.

O’Connor, J. The Fiscal Crisis of the State. New York: St. Martin’s, 1973.

Organization for Economic Cooperation and Development (OECD).

“The Role of the Public Sector: Causes and Consequences of the

Growth of Government.” OECD Economic Studies 4 (1985).

———. National Accounts: Main Aggregates. Vol. 1: 19601989. 2 vols.

Paris: OECD, 1991.

Pampel, Fred C., and John B. Williamson. Age, Class, Politics, and the Welfare

State. Cambridge: Cambridge University Press, 1989.

Pear, R. “Welfare Debate Will Reexamine Core Assumptions.” New York

Times, January 2, 1995: 1, 9.

Rosenberg, S. “Restructuring the Labor Force: The Role of Government

Policies.” The Imperiled Economy, Book II. New York: URPE, 1987.

Shaikh, A., and E. A. Tonak. “The Welfare State and the Myth of the

Social Wage.” The Emperiled Economy: Book 1. Eds. R. Cherry et al.

New York: URPE, 1987.

———. The Political Economy of National Accounts: An Alternate Approach to

the Measurement of the Wealth of Nations. New York: Cambridge University

Press, 1994.

———. “The Rise and Fall of the U.S. Welfare State.” The Political Economy

Reader: Inquiries into Alternative Economic Theory and Policy. Eds. R.

Baiman et al. Armonk, N.Y.: M.E. Sharpe, 2000: 247265.

Skocpol, T. “America’s Incomplete Welfare State: The Limits of New

Deal Reforms and the Origins of the Present Crisis.” Stagnation and Renewal in Social Policy. Eds. M. Rein, G. EspingAndersen, and L. Rainwater. New York: M. E. Sharpe, 1987.

Tonak, E. Ahmet. “A Conceptualization of State Revenues and Expenditures: The U.S, 19521980.” Diss. The New School for Social Research, 1984